Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Konjunkturindikatoren vs. Aktienkurse

Ausgabe vom 27.04.2026

Konjunkturindikatoren vs. Aktienkurse

von Torsten Ewert

In dieser Woche tagen sowohl die EZB als auch die Fed, um über den jeweiligen geldpolitischen Kurs abzustimmen. Passend dazu gab es in der Vorwoche eine Reihe von Konjunktur-Frühindikatoren. Sie dürften die Entscheidungen der Notenbanker kaum erleichtern. Dennoch erwarten weder die Märkte noch die Ökonomen Veränderungen der Leitzinsen.

Ernüchternde Konjunkturdaten für Deutschland

Für Deutschland gab es gleich drei wichtige Indikatoren: die ZEW-Konjunkturerwartungen, das ifo- Geschäftsklima und die Einkaufsmanager-Indizes von S&P Global. Letztere wurden auch für den Euroraum und die USA veröffentlicht. Und die Ergebnisse für Deutschland sind ernüchternd.

So fallen die ZEW-Konjunkturerwartungen erneut kräftig, und zwar auf den niedrigsten Stand seit Dezember 2022. Neben dem Iran-Krieg und den gestiegenen Energiepreisen belastete dabei auch die anhaltende Binnenkonjunkturschwäche. Die Inflationserwartungen der befragten Finanzexperten bleiben auf Rekordniveau, sodass mehr als die Hälfte der Umfrageteilnehmer in den nächsten Monaten mit einer Leitzinserhöhung durch die EZB rechnet. Außerdem erwarten sie eine starke Abwertung des US-Dollars gegenüber dem Euro.

Das ifo-Geschäftsklima sinkt sogar auf den niedrigsten Stand seit Mai 2020, liegt also sogar noch niedriger als nach Donald Trumps Zoll-Rundumschlag vom April 2025 und zu Beginn des Ukraine-Kriegs. Lage und Erwartungen verschlechtern sich in allen Sektoren, insbesondere auch bei den Dienstleistern. Die befragten Unternehmen berichten über spürbare Belastungen durch den Iran-Krieg, zunehmende Lieferengpässe und eine wachsende Konsumzurückhaltung.

Negativtendenz bei den Unternehmen

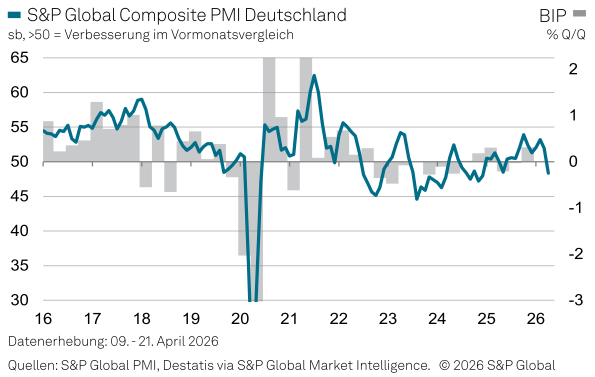

Der vorläufige Gesamt-Einkaufsmanager-Index von S&P Global für Deutschland (also Industrie und Dienstleister zusammen) fällt mit 48,3 Punkten erstmals seit Mai 2025 unter die Wachstumsgrenze von 50 Punkten und damit auf ein 16-Monatstief. Besonders stark brechen die Dienstleistungen ein (von 50,9 Punkten im März auf jetzt 46,9 Punkte), die damit ein 41-Monatstief markieren, also wie die ZEW-Konjunkturerwartungen auf den niedrigsten Stand seit Ende 2022 fallen.

Laut der Umfrage von S&P Global hält sich die Industrie in Deutschland dagegen noch recht robust (51,2 nach 52,2 Punkten im März):

Allerdings ist der Auftragsrückgang so stark wie seit Dezember 2024 nicht mehr. Und die Verkaufspreise steigen auf so breiter Front wie seit mehr als drei Jahren nicht mehr. Wie auch bei den anderen beiden Indikatoren drehen die Geschäftsaussichten der deutschen Unternehmen ins Negative.

Schwacher Dienstleistungssektor im Euroraum

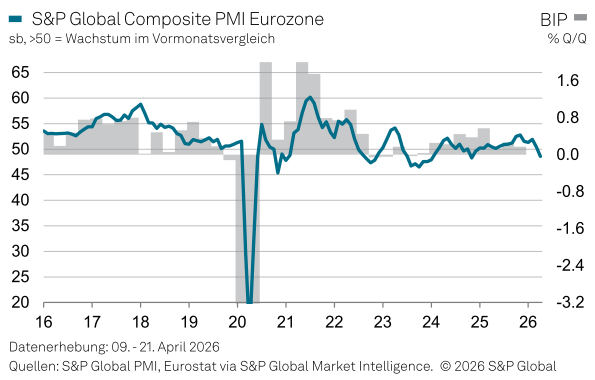

Im Euroraum insgesamt sieht es kaum anders aus: Der vorläufige Gesamt-Einkaufsmanager-Index ist mit 48,6 Punkten erstmals seit 16 Monaten unter die 50-Punkte-Marke gefallen:

Die Dienstleistungen schrumpfen so stark wie seit Februar 2021 nicht mehr (47,4 Punkte); die Industrie verzeichnet zwar einen leichten Anstieg (von 51,6 auf 52,2 Punkte), aber das ist laut S&P Global hauptsächlich auf den Aufbau von Lagerbeständen zurückzuführen, da die Unternehmen versuchen, sich vor weiteren Preissteigerungen oder Lieferengpässen mit Waren einzudecken.

Lieferengpässe, gestörte Lieferketten und massive Preisanstiege (Inflationsdruck so hoch wie seit Ende 2022 nicht mehr) sind also auch für die Unternehmen im Euroraum die Probleme, die sie derzeit am stärksten belasten.

Leichte Erholung in den USA

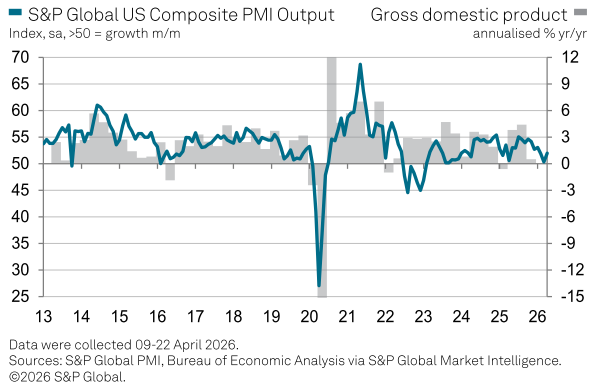

Anders ist dagegen die Lage in der US-Wirtschaft. Dort erholte sich der vorläufige Gesamt-Einkaufsmanager-Index immerhin von 50,3 Punkten im März auf 52,0 Punkte im April:

Der Index für die US-Industrie legte sogar von 52,3 auf 54,0 Punkte kräftig zu und erreichte damit ein 47-Monatshoch. Die US-Dienstleister konnten sich immerhin etwas aus ihrer Stagnation befreien, in die sie im März mit 49,8 Punkten gerutscht sind, und schafften zumindest einen Anstieg auf solide 51,3 Punkte.

Der Grund für diese relative Stärke der US-Wirtschaft dürfte sein, dass sie aufgrund ihrer Größe und der Eigenversorgung mit Energie unabhängiger von den Lieferkettenproblemen ist, die durch den Iran-Krieg verursacht werden.

Allerdings ist auch die Industrieproduktion in den USA zum Teil recht stark getrieben durch einen vorsorglichen Lageraufbau der Unternehmen. Die steigende Nachfrage sowie die Lieferengpässe bei bestimmten Vorprodukten und Rohstoffen führten zudem dazu, dass die Lieferverzögerungen den höchsten Stand seit 2022 erreichten. Zudem steigen die Verkaufspreise so stark wie seit Juli 2022 nicht mehr.

Das Dilemma der Notenbanken

Die Notenbanken stehen also nun vor dem absehbaren Dilemma, mit ihrer Geldpolitik zwischen kräftig steigender Inflation und schwachem Wachstum (in den USA) bzw. Stagnation (Euroraum) oder gar Rezession (Deutschland?) lavieren zu müssen.

Wie eingangs gesagt, werden in dieser Woche noch keine Änderungen der Leitzinsen erwartet. Sowohl EZB als auch Fed dürften darauf setzen, dass der Iran-Krieg bald auch offiziell beendet ist und sich dann zumindest die Rohstoffversorgung aus dem Nahen Osten wieder normalisiert.

Mit diesen Konjunkturdaten bestätigen sich letztlich die Erwartungen, die durch den Iran-Krieg schon seit längerem ausgelöst wurden. Doch was bedeutet das nun für Anleger?

Und was bedeutet das für Anleger?

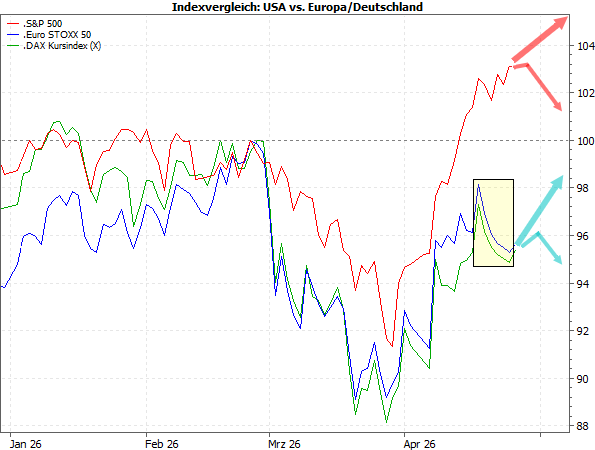

Nun, zunächst spiegeln die Kursverläufe seit Jahresbeginn diese jüngsten Ergebnisse der Konjunkturumfrage sehr gut wider: Der S&P 500 hatte sicherlich auch deswegen neue Hochs erreicht, weil die Börsianer bereits erwartet haben, dass die US-Wirtschaft besser durch diese Krise kommt. (Aber natürlich wurde mit der jüngsten Rally auch ein Gutteil der erwarteten starken Ergebnisse der laufenden Quartalsberichtssaison eingepreist.)

Auf der anderen Seite hinken die europäischen Indizes, inklusive des DAX, den US-Börsen passend zu den deutlich schwächeren Einkaufsmanager-Indizes hinterher:

Quelle: MarketMaker mit Daten von infront, eigene Berechnungen

Aber natürlich profitieren auch die europäischen Unternehmen bzw. Indizes davon, dass sich nach einem Ende des Iran-Kriegs die wirtschaftliche Lage wieder normalisiert. Also könnten auch DAX und Co. ihre jüngst begonnene Aufwärtsbewegung fortsetzen.

Endgültige Richtungsentscheidung bei Aktien

Dennoch besteht die Gefahr, dass die aktuellen Versorgungs- und Lieferkettenprobleme länger anhalten und/oder zu gravierenden wirtschaftlichen Beeinträchtigungen führen. Dann könnte es mit den Kursen wieder abwärts gehen – übrigens auch in den USA (wo dann ein großes Fehlsignal droht; siehe hierzu die Börse-Intern vom 17.4.2026).

Daher stimmt der recht kräftige Rücksetzer der Vorwoche an den europäischen Börsen bedenklich (siehe gelbes Rechteck). Auch das nachlassende Momentum beim S&P 500 könnte Ausdruck der Bedenken der Investoren sein (wobei nach der jüngsten stürmischen Rally eine Atempause natürlich absolut verständlich wäre).

Es dürfte also in den nächsten Wochen eine endgültige Richtungsentscheidung an den Aktienmärkten geben. Dabei ist in der aktuellen Lage natürlich auch stets damit zu rechnen, dass neue geopolitische Ereignisse alle Szenarien hinfällig machen.

Mit besten Grüßen

Torsten Ewert

Börse - Intern

03. August 2026

Börse - Intern

US-Arbeitsmarktdaten, DAX-Zahlenflut und SpaceX im Fokus!

Weiterlesen...30. Juli 2026

Börse - Intern

Die „Trumpisierung“ der Fed +++ Was entscheidend an der Börse ist

Weiterlesen...23. Juli 2026

Börse - Intern

Ein heißer Herbst steht bevor +++ Strategie für Seitwärtstendenzen

Weiterlesen...20. Juli 2026

Börse - Intern

Ölpreis, EZB und Tech-Zahlen sorgen für nächsten Belastungstest

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!