Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Entspannt UND profitabel durch den nächsten Crash!

Ausgabe vom 10.06.2026

Entspannt UND profitabel durch den nächsten Crash!

von Torsten Ewert

Von Crashs profitieren, ist „eigentlich“ ganz einfach: Man braucht „nur“ rechtzeitig vorher Liquidität schaffen und diese dann möglichst zu Tiefstkursen investieren. Abgesehen davon, dass bei dieser „Strategie“ (und anderen) etliche Fallstricke lauern, dürften nur die Wenigsten dabei entspannt bleiben.

Eine einfache Empfehlung, an die sich (fast) niemand hält

Und die Verspannung beginnt schon, wenn sich ein Crash oder auch nur eine größere Korrektur (vermeintlich) ankündigen – also jetzt. Gut, bisher gab es noch keine besorgten Anfragen von Leserinnen und Lesern, aber das ist nur eine Frage der Zeit. Und da es in den vergangenen Jahren schon einige mehr oder weniger starke Rückschläge an den Aktienmärkten gab, liegen mir etliche Zuschriften als Beispiele dafür vor.

Bevor ich eine davon aufgreife, vorab noch ein Wort zu den eingangs erwähnten Strategien: die einfachste ist, die Aufteilung des Kapitals in unterschiedliche, liquide (!) Vermögensklassen. Und dabei ist wiederum die einfachste die Aufteilung in Aktien und Anleihen – z.B. im oft empfohlenen Verhältnis von 60 % Aktien und 40 % Anleihen.

Und schon hätte man im Fall eines Crashs die Liquidität aus den Anleihen die man – idealerweise zu „Tiefstkursen“ im Crash in Aktien steckt. Aber wie ebenfalls eingangs erwähnt, hat auch diese Strategie ihre Tücken. Zum Beispiel die, dass – wie mir verschiedene Vermögensverwalter und andere Experten schon oft versichert haben – die meisten Anleger solche Vorschläge nur sehr selten befolgen…

Das wird Sie verblüffen!

Aber es gibt auch andere Möglichkeiten. Und eine, die Sie verblüffen dürfte, will ich Ihnen heute vorstellen. Es geht um eine nachweislich funktionierende Methode, bei der man ohne „Klimmzüge“, ohne Stress – also ganz entspannt – durch Crashs kommt. Und dabei sogar besser abschneidet als der Markt!

Wie gesagt, in entsprechenden Marktphasen erhalte ich regelmäßig besorgte Anfragen, wie man das eigene Kapital vor einem Crash schützen kann. Als ich vor längerer Zeit dies einem (offenbar jüngerem) Leser als Antwort auf seine besorgte Frage schrieb, und ihm sogar empfahl für einen baldigen Crash zu beten, erntete ich natürlich ungläubiges Staunen und eine leichte Entrüstung.

Dabei war meine Argumentation eigentlich hieb- und stichfest!

Eine hieb- und stichfeste, aber kuriose Empfehlung

Junge Anleger haben in der Regel kein großes Kapital (reiche Erben mal ausgenommen). Sie müssen ihr Vermögen also ansparen. Egal, wie hoch oder niedrig ihr Erwerbseinkommen ist – dieses sogenannte Humankapital ist die Hauptquelle, aus der sich ihr Vermögenszuwachs speist.

Kleines Rechenbeispiel: Angenommen unser junger Anleger verdient 25.000 Euro pro Jahr netto. Dann vereinnahmt er im Laufe eines 40-jährigen Arbeitslebens eine Million Euro. (Durch steigendes Gehalt und Inflation sollte es sogar erheblich mehr sein.) Selbst bei einer Erbschaft (in üblicher Höhe) wird dies der größte Einnahmeposten seines Lebens sein. Nur daraus kann er seinen Vermögensaufbau bestreiten. Doch da ihm dieses Geld erst nach und nach zufließt, kann er auch nur nach und nach sparen, wie bei einem Sparplan. Und damit steht er die nächsten 35 bis 40 Jahre auf der Seite der Käufer!

Nun ist es zunächst einmal egal, ob ein Kurseinbruch 20, 40 oder gar 60 Prozent eines kleinen oder eines großen Vermögens „vernichtet“ – der Schmerz dürfte in beiden Fällen gleich groß sein. Schließlich ist die entsprechende Summe alles, was die Betroffenen haben. Doch im Fall eines jungen Anlegers mit einem geringen Vermögen fließt danach erst der Großteil des späteren Vermögens aus dem Humankapital zu. Und das macht einen gewaltigen Unterschied!

Der Cost-Averaging-Effekt beim Vermögensaufbau

Es kommt dann, vereinfacht gesagt, zu einer Art „Cost-Averaging-Effekt“ (korrekt heißt es: Renditereihenfolgerisiko, ein selten schönes Wort; dazu gleich mehr). Das führt dazu, dass bei einem Portfolio, das im Zeitverlauf regelmäßige Zuflüsse aufweist, der Endstand umso höher ausfällt, je früher ein eventueller Vermögenseinbruch („Crash“) auftritt – sofern alle anderen Parameter (insbesondere Gesamtrendite, Kurseinbruch und Erholungsphase) unverändert bleiben.

Mehr noch: Das Vermögen fällt letztlich sogar höher aus als ohne Crash! Das gilt selbst dann, wenn der Crash zum spätestmöglichen Zeitpunkt auftritt, also sich das Depot nur wieder auf seinen Höchststand erholen kann.

Das ließ der Leser natürlich nicht so stehen. „Das will ich sehen!“, antwortete er mir. Also bitte schön, hier der Beweis.

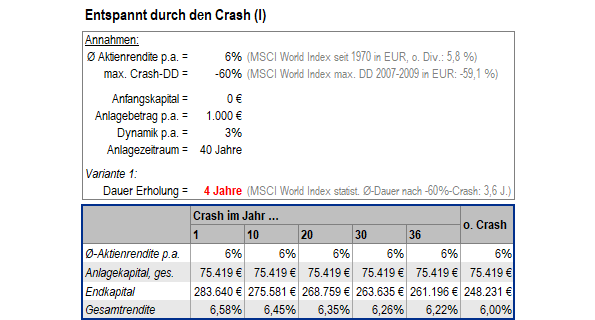

Eine Beispielrechnung – die Annahmen

Zunächst die Annahmen für die folgende Beispielrechnung: Der MSCI World Index hat seit 1970, in D-Mark bzw. Euro gerechnet, im Durchschnitt um 5,8 % pro Jahr zugelegt. Mit Dividenden waren es sogar 8,2 %. Gehen wir für unser Beispiel daher von 6 % p.a. aus. Der größte Kurseinbruch in dieser Zeit war während der Finanzkrise 2007/09 (-59,1 %). Ich nehme daher für die Rechnung einen Einbruch um -60 % an.

Die Erholung nach dem Tief im März 2009 dauerte 5 Jahre. Erst dann erreichte der Kurs wieder das alte Allzeithoch. Das war zwar die längste Erholung nach einem Crash im gesamten Zeitraum überhaupt, aber offenbar muss auch in dieser „langen“ Erholung die Rendite des Index höher als der Durchschnittswert gewesen sein – denn mit +5,8 % p.a. hätte es satte 16 ¼ Jahre gedauert, bis die Verluste aufgeholt sind.

Das ist ein typisches Phänomen nach kräftigen Kurseinbrüchen: Die Erholung ist stark und geht relativ schnell. Statistisch ergibt sich so eine Dauer von 3,6 Jahren nach einem -60%-Einbruch wie in der Finanzkrise. Für unser Beispiel nehme ich zunächst 4 Jahre an. (Wie sich eine längere Dauer auswirkt, dazu später mehr.)

Variante 1 – das Ergebnis

Die folgende Übersicht fasst diese Annahmen noch einmal zusammen und zeigt zudem das Ergebnis nach 40 Jahren regelmäßiger Geldanlage, z.B. per ETF- oder Aktiensparplan.

Quellen: eigene Berechnungen mit Daten von infront

Dabei beträgt das „Anfangskapital“ 0 Euro und der jährliche Anlagebetrag beginnt bei 1.000 Euro und wird jedes Jahr um 3 % erhöht („Dynamik“). Das gesamte eingezahlte Kapital ist also in allen Fällen gleich (75.419 Euro).

Ich habe bei meiner Rechnung verschiedene Szenarien gewählt, die sich danach unterscheiden, wann der Crash (der Einfachheit halber ist es im Beispiel nur einer im Gesamtzeitraum) innerhalb dieser 40 Jahre auftritt: gleich im ersten Jahr, dann nach 10, 20, 30 bzw. 36 Jahren. Warum 36 Jahre? Weil dies das letzte Jahr ist, nach dem die Erholung von 4 Jahren den Verlust bis zum Ende des Betrachtungszeitraums von 40 Jahren aufholen kann. Das Referenzszenario ist das ohne Crash (rechte Spalte in der Ergebnistabelle), in dem also die Kurse „nur“ mit der Durchschnittsrendite von 6 % p.a. steigen.

Wie schon oben gesagt: Das Verblüffende ist, dass der Endstand umso höher ausfällt, je früher ein eventueller Crash auftritt, und dabei das Vermögen sogar höher ausfällt als ohne Crash! Und das selbst dann, wenn der Crash zum spätestmöglichen Zeitpunkt auftritt.

Bei der Kapitalanlage kommt es nicht nur auf den Durchschnitt an

Das klingt zunächst unlogisch. Sollte es nicht egal sein, in welchem Jahr welche Rendite erzielt wird, wenn der Gesamtmarkt am Ende in jedem Fall besagte Durchschnittsrendite von 6 % erreicht? Ja, aber nur bei einer Einmalanlage! Sobald es Zu- oder Abflüsse gibt, ist es nicht mehr gleichgültig.

Der Grund ist, dass die Durchschnittsrendite nicht der arithmetische Mittelwert ist (also die Summe aller Werte geteilt durch ihre Anzahl), sondern der geometrische Mittelwert, bei dem die Renditen letztlich multipliziert werden. Dadurch wird das Endergebnis stark dadurch beeinflusst, auf welchen Ausgangskapital-Wert die jeweilige Rendite angewendet wird. (Die Finanzmathematik sagt dazu „Renditereihenfolgerisiko“.)

Ein -60%-Crash im Jahr 1 einer 40-jährigen regelmäßigen Langfristanlage beeinträchtigt nur die ersten 1.000 Euro, während alle folgenden Zahlungen in den Genuss der „Erholungsrendite“ bzw. der Durchschnittsrendite kommen. Ein Crash im Jahr 36 erwischt dagegen einen Großteil des Gesamtvermögens. Der Verlust wird zwar wieder aufgeholt und die Anlagebeträge der letzten Jahre profitieren von der hohen „Erholungsrendite“, aber der Vermögenseffekt ist eben geringer.

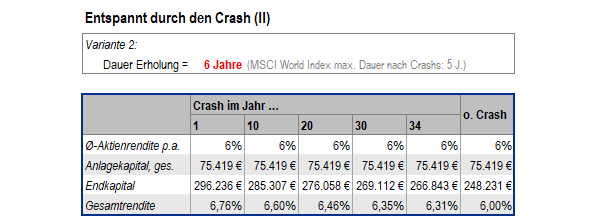

Variante 2 – das Ergebnis

Er wird aber umso größer, je länger die Erholung dauert, denn nun kommen weitere Anlagebeträge in den Genuss einer höheren Rendite (und des entsprechenden Zinseszinseffekts), während das Kapital, das dem Crash ausgesetzt ist, durch dessen früheren Zeitpunkt geringer ist. Daher sind die Renditen im Fall einer 6-jährigen Erholung unter sonst gleichen Bedingungen sogar höher! Das zeigt die folgende Variante, die ich (bei sonst gleichen Annahmen wie oben) entsprechend geändert habe:

Quellen: eigene Berechnungen mit Daten von infront

Für alle Anleger sind drei Dinge besonders wichtig: Möglichst früh mit dem Vermögensaufbau beginnen, dabei regelmäßig anlegen und diese regelmäßigen Anlagebeträge mit der Zeit möglichst kräftig steigern. Dann profitieren sie auch als „alte“ Anleger entspannt von späten Crashs!

Und man darf dabei natürlich keinesfalls nachlassen, wenn die Kurse purzeln. Ich weiß, das ist schwer, wenn die Welt unterzugehen droht. Aber wie eingangs erwähnt: Jede Strategie hat ihre Tücken. Wenn man sie kennt, kann man sie jedoch umgehen…

Viel Erfolg wünscht

Torsten Ewert

Börse - Intern

23. Juli 2026

Börse - Intern

Ein heißer Herbst steht bevor +++ Strategie für Seitwärtstendenzen

Weiterlesen...20. Juli 2026

Börse - Intern

Ölpreis, EZB und Tech-Zahlen sorgen für nächsten Belastungstest

Weiterlesen...14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!