Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Wird der starke Euro-Anstieg bereits zu einer Belastung?

Ausgabe vom 31.07.2020

Wird der starke Euro-Anstieg bereits zu einer Belastung?

von Sven Weisenhaus

Nach Ende des gestrigen Xetra-Handels konnten sich die Aktienkurse von ihren teilweise herben Verlusten noch (etwas) erholen. Das gilt auch und insbesondere für die US-Indizes. Der Nasdaq 100 schloss den Tag am Ende sogar mit einem Gewinn ab. Und weil nachbörslich die vier US-Tech-Riesen Alphabet, Amazon, Apple und Facebook mit ihren Geschäftszahlen die Markterwartungen übertrafen, kam es auch noch zu Kurssprüngen. Und so haben die Bären – zumindest am US-Markt – wieder eine Chance vertan.

Berichtssaison: Am Hochpunkt geht es abwärts

Allerdings bleibe ich dennoch skeptisch. Denn schon am 16. Juli hatte ich geschrieben, dass derzeit eigentlich nur noch die Bilanzsaison für Kursimpulse sorgen kann. Inzwischen hat die Berichtssaison ihren Hochpunkt erreicht und bei den wichtigsten Unternehmen bereits für die erwarteten Kursimpulse gesorgt. Was soll also jetzt noch kommen?!

Vielleicht noch das derzeit in Verhandlungen befindliche Rettungspaket der US-Regierung. Allerdings lässt sich heute beobachten, dass die gestrigen späten Kursgewinne bereits wieder abgegeben werden. Und bei unseren heimischen Aktienindizes liefen die späten Kurserholungen deutlich weniger weit als bei den US-Pendants.

Wird der starke Euro-Anstieg bereits zu einer Belastung?

Hat das womöglich mit dem extrem starken Euro zu tun? Die Gemeinschaftswährung kennt gegenüber dem US-Dollar derzeit kein Halten. Fast sämtliche Abwärtstrendlinien (rot im folgenden Chart) hat der EUR/USD mühelos überwunden. Selbst die äußerste Trendlinie (dick rot), über die ich am Mittwoch vergangener Woche berichtete, als der Wechselkurs noch bei „nur“ rund 1,16 USD stand, wurde überwunden, wenn auch nur knapp und noch nicht nachhaltig.

Mit im Hoch mehr als 1,19 Dollar notierte der EUR/USD heute so hoch wie seit Mitte Mai 2018 nicht mehr. Und binnen nur drei Wochen hat der Wechselkurs mehr als 5,8 % zugelegt. Was für Aktienverhältnisse wenig klingt, ist am Devisenmarkt eine echte Hausnummer. Seit dem 14. Mai sind es sogar mehr als 10 %. Einen solchen Anstieg gab es zuletzt im Mai 2011.

Exporte teurer, Importe billiger

Problematisch kann dies für exportorientierte Unternehmen sein. Denn durch einen starken Euro werden die Waren für ausländische Abnehmer in Fremdwährungen teurer. Allerdings wird im Gegenzug der Einkauf von Rohstoffen aus dem Ausland günstiger. Dennoch gelten größere Wechselkursveränderungen an den Börsen häufig als Belastungsfaktor.

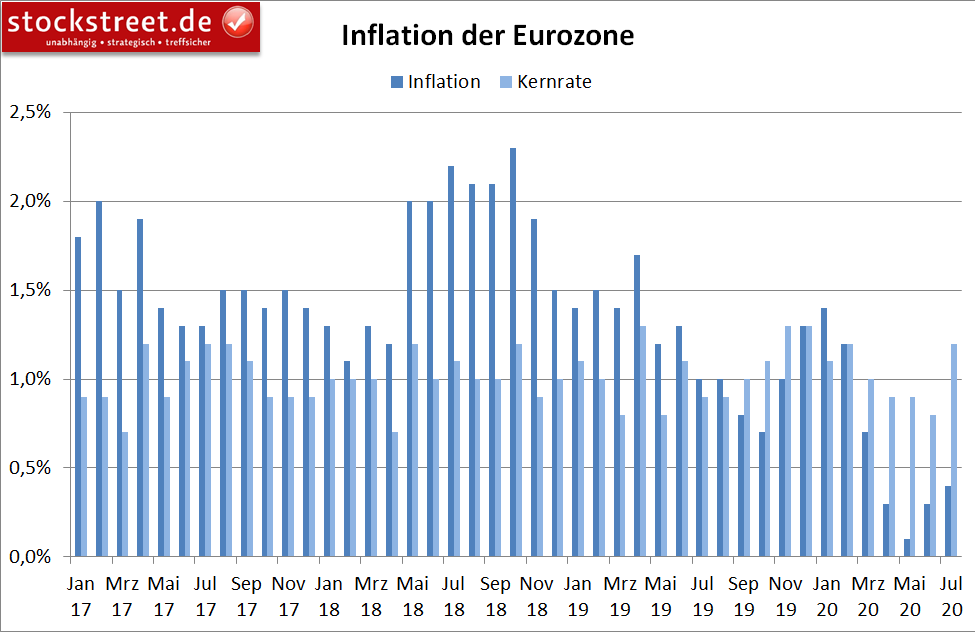

Durch einen starken Euro werden übrigens durch die günstigeren Einkäufe aus dem Ausland deflationäre Tendenzen importiert. Der jüngste Anstieg der Verbraucherpreise in der Eurozone könnte daher bei einem anhaltenden Anstieg des Euro gedämpft werden. Im Juli liegt die jährliche Inflation bei 0,4 %, nach 0,3 % im Juni und 0,1 % im Mai.

Die Kernrate legte sogar von 0,8 % im Juni auf nun 1,2 % zu. Auch damit blieben die Preissteigerungen aber noch weit unter dem Ziel der EZB zurück. Und so kann die Notenbank problemlos noch auf dem Gaspedal bleiben.

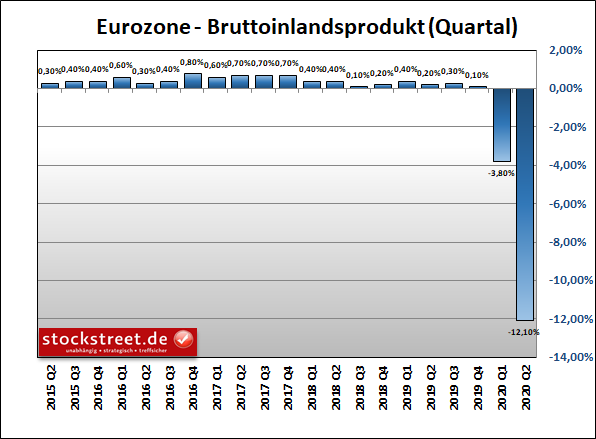

Eurozonen-Wirtschaft um 12,1 % eingebrochen

Das erscheint auch nötig. Denn wie zu befürchten war und erwartet wurde, ist die Wirtschaft der Eurozone in der Corona-Krise mächtig unter die Räder gekommen. Das zeigen die BIP-Daten, die heute neben den Inflationsdaten veröffentlicht wurden. Demnach verringerte sich das Bruttoinlandsprodukt (BIP) im Zeitraum von April bis Juni gegenüber dem Vorquartal um 12,1 %, wie Eurostat auf Basis einer vorläufigen Schätzung mitteilte. Dies ist der bei Weitem stärkste Rückgang seit Beginn der Zeitreihe 1995. Experten hatten aber einen Einbruch in dieser Größenordnung erwartet, nachdem das BIP zu Jahresbeginn bereits um 3,6 % zurückgegangen war.

Da sowohl die Wirtschaft in Deutschland als auch die der Eurozone deutlich stärker eingebrochen sind als die der USA (siehe dazu auch gestrige Börse-Intern), wäre dies eigentlich ein Grund für einen schwächeren Euro und eine vermeintliche Begründung für die aktuelle relative Schwäche der heimischen Aktienindizes gegenüber den US-Pendants. Möglicherweise sind die Anleger auch aktuell enttäuscht, dass die BIP-Daten aus Deutschland und der Eurozone nicht besser als erwartet ausgefallen sind, weil sich damit nun abzeichnet, dass die Erholung doch mehr Zeit benötigen dürfte.

Die Chancen für einen bullishen Ausbruch überwiegen derzeit

Doch immerhin scheint es noch so, dass die Eurozone inzwischen besser durch die Coronakrise kommt (Stichwort: Neuinfektionen). Und daher könnte sich die Euro-Stärke noch etwas fortsetzen. Ein bullisher Ausbruch über die rote Abwärtstrendlinie erscheint derzeit wahrscheinlicher als ein bearisher Bruch der Aufwärtstrendlinien (grün im folgenden Chart).

Sicherlich war es kein verkehrter Rat, Long-Trades auf den EUR/USD ab 1,16 USD zu reduzieren und größere Teilgewinne mitzunehmen. Wer kurzfristig agiert, könnte jetzt weitere Gewinn mitnehmen und einen Rücksetzer bzw. eine Konsolidierung abwarten. Aufstocken könnte man wieder, wenn dem Wechselkurs der klare Ausbruch über die Abwärtstrendlinie und damit eine mögliche Trendwende gelingt. Und wenn der Euro weiter steigt, sollte man auch beobachten, ob diese Entwicklung zu einem zunehmenden Thema an der Börse und einer Belastung für exportorientierte Euro-Aktien wird. Das könnte eine mögliche Herbstkorrektur verstärken.

Ich wünsche Ihnen viel Erfolg beim Trading

Ihr

Sven Weisenhaus

www.stockstreet.de

Börse - Intern

20. Juli 2026

Börse - Intern

Ölpreis, EZB und Tech-Zahlen sorgen für nächsten Belastungstest

Weiterlesen...14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!