Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Was den neuen Fed-Chef erwartet

Ausgabe vom 18.05.2026

Was den neuen Fed-Chef erwartet

von Torsten Ewert

In der Vorwoche konnten wir wieder erleben, wie Kurse Nachrichten machen: Da die US-Indizes tendenziell zulegten (bzw. sich von Negativmeldungen nicht aus der Ruhe bringen ließen), mussten Gründe dafür her. Da war von positiven Signalen bei den Gesprächen zwischen US-Präsident Trump und Chinas Partei- und Staatschef Xi die Rede und natürlich abermals von der Hoffnung auf ein baldiges Ende des Iran-Kriegs bzw. der Wiedereröffnung der Straße von Hormus.

Die Sache mit der Inflation

Das blieb so bis Freitag – als die Kurse nachgaben. Plötzlich waren die Ergebnisse der Gespräche zwischen Trump und Xi gar nicht mehr so positiv (waren sie vorher aber auch nicht), die Kriegsängste nahmen wieder zu (weil schon vorher die Rhetorik aus den USA und Israel in Richtung Iran wieder kampfeslustiger wurde), und dann war da noch die Sache mit der Inflation.

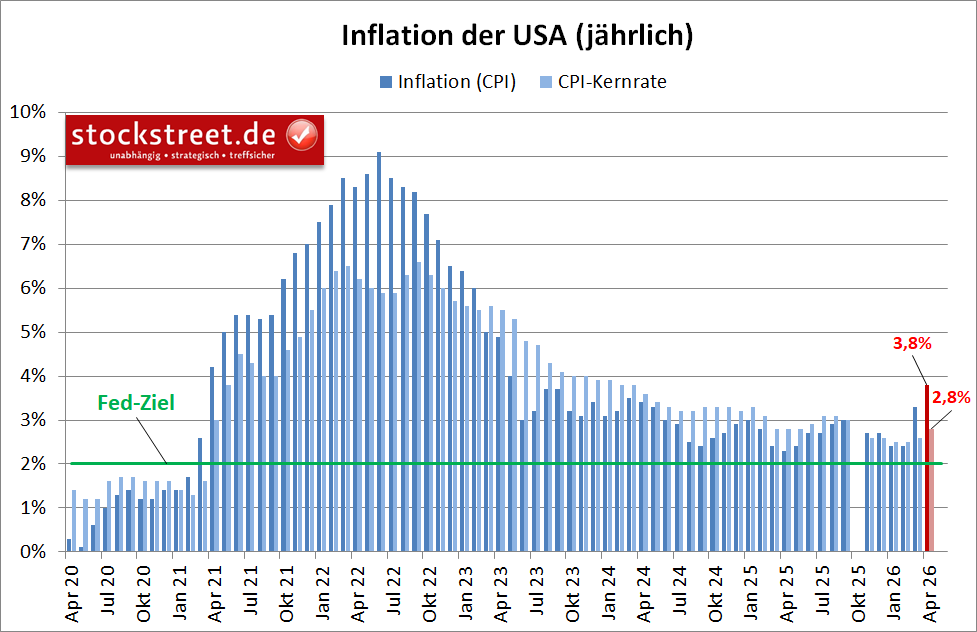

Denn in der Vorwoche gab es neue Daten zu einer ganzen Reihe von US-Preisindizes, allen voran der vielbeachtete Verbraucherpreisindex (CPI) am Dienstag. Danach stieg die Inflationsrate in den USA im April auf kräftige 3,8 %, die Kernrate (ohne Nahrungsmittel und Energie) immerhin auf 2,8 %. Beide Werte entfernten sich damit weiter vom 2%-Ziel der Fed:

Quelle: US. Bureau of Labor Statistics

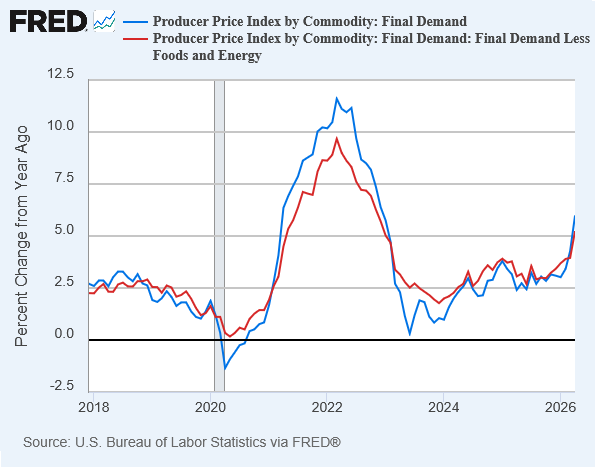

Das war etwas höher als von Ökonomen erwartet (3,7 %), was vielleicht tatsächlich zu verschmerzen gewesen wäre. Aber richtig happig war am Mittwoch der Aufschlag bei den Erzeugerpreisen: Da fiel der April-Wert mit 6,0 % gegenüber dem Vorjahresmonat deutlich höher als erwartet aus (4,8 %), was auch für die Kernrate gilt (5,2 % statt 4,3 %):

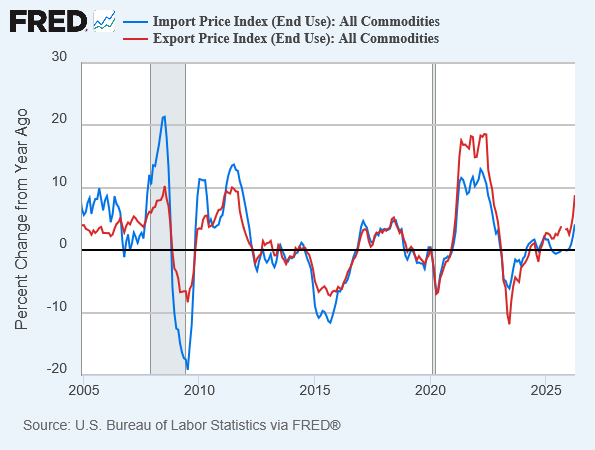

Ebenfalls klar über den Erwartungen lagen die Import- und Exportpreise mit 4,2 % bzw. 8,0 % im Jahresvergleich:

Gut, bei den Exporten schlugen die Energielieferungen – Rohöl, LNG – und petrochemische Produkte, z.B. Kerosin, kräftig zu Buche. Doch dies war ja für die Ökonomen im Vorfeld absehbar. Trotzdem lagen sie mit ihren Schätzungen zum Teil meilenweit daneben.

Die Preise sind seit einem Jahr im Aufwärtstrend

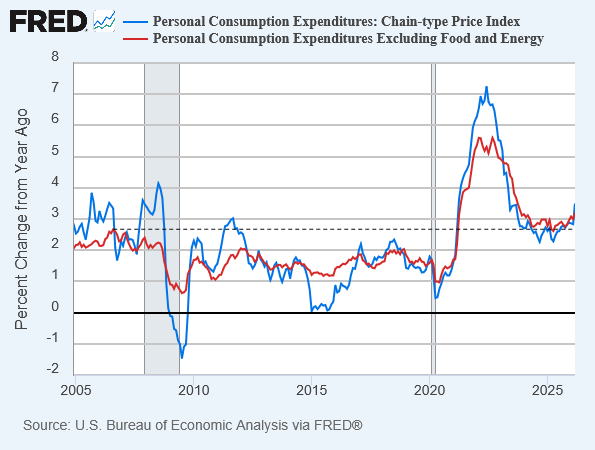

Das Problem dabei: Das bevorzugte Maß der Fed, die Preissteigerungsrate der Persönlichen Konsumausgaben (PCE), ist ebenfalls seit einem Jahr im Aufwärtstrend:

Sie lag im März bei 3,5 %, die Kernrate bei 3,2 %. Und letztere (rote Kurve) fiel bei ihrem Rückgang seit 2022 nicht nachhaltig unter den vorherigen Höchstwert von 2006 bei 2,6 % (siehe gestrichelte Linie). Die April-Werte gibt es erst in der kommenden Woche; wir dürfen gespannt sein…

Das Dilemma des neuen Fed-Chefs

Das bringt den neuen Fed-Chef Kevin Warsh, der seit Freitag amtiert, in ein Dilemma: Er soll eigentlich für Präsident Trump die Zinsen senken. Das ist zwar – nach eigenem Bekunden – nicht sein vordringliches Ziel, aber er möchte die Fed schon neu ausrichten: So soll sie sich auf ihre Kernaufgaben Inflationsbekämpfung und Arbeitsmarktauslastung konzentrieren. Weitere Eingriffe darüber hinaus sollen nur in Notfällen und dann kurzfristig erfolgen. Dazu möchte Warsh vor allem die Bilanz der Fed abbauen, also ihre Anleihebestände reduzieren.

Was niedrige Zinsen betrifft, so hofft Warsh auf einen Produktivitätsboom durch KI, der die Konjunktur ankurbelt und den Inflationsdruck mindert – was der Fed wiederum Zinssenkungen ermöglichen könnte (sofern der Boom nicht die Wirtschaft überhitzt, sodass die Fed mit Zinserhöhungen gegensteuern müsste).

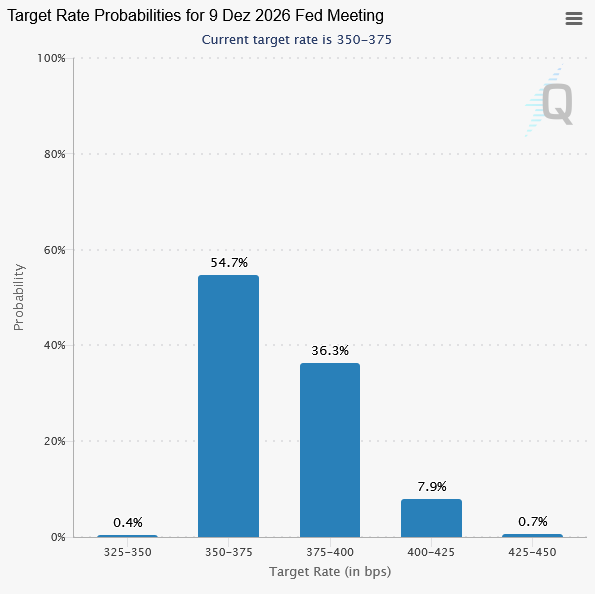

Wenn aber nun durch den Iran-Krieg (und darüber hinaus) höhere Energiekosten auflaufen, welche die Inflation treiben, wird es nichts mit den Zinssenkungen. Und tatsächlich tendieren die Märkte inzwischen auch eher zu einer Zinserhöhung bis Jahresende:

Quelle: CME Fed Watch Tool

Steigende statt sinkender Zinsen?

Passend dazu sind mit Warshs Amtsantritt am Freitag auch die Renditen in den USA deutlich gestiegen, und zwar auf den höchsten Stand seit Februar 2025 und damit über das markante Zwischenhoch vor einem knappen Jahr, das nach Trumps „Zoll-Hammer“ von Anfang April 2025 erreicht wurde:

Damit ist zumindest das Szenario eines Renditerückgangs hinfällig, das noch bis Ende Februar möglich erschien, als die Renditen zügig nach unten liefen und sogar die 4%-Marke unterschritten. Nun können Anleiheinvestoren froh sein, wenn es bei einer großen Seitwärtsbewegung zwischen 4 und 4,6 % bleibt und die Renditen nicht bis 5 % nach oben laufen…

Warshs Pläne zur Neuausrichtung der Fed könnten damit hinfällig sein, bevor er überhaupt die Chance bekommt, sie anzugehen. So erschweren die steigenden Renditen z.B. den angestrebten Bilanzabbau, denn wenn die Fed nun auch noch in größerem Umfang Staatsanleihen abstößt – also das Angebot erhöht –, fallen die „Preise“, also die Kurse, was bei Anleihen (weiter) steigende Renditen bedeuten würde. Finanzminister Bessent und sein Chef Donald Trump dürften davon not amused sein.

Zinssenkungen kann Warsh als Ausgleich dafür wohl kaum bieten, denn die oben gezeigten Grafiken machen es unwahrscheinlich, dass er die Mehrzahl der anderen stimmberechtigten FOMC-Mitglieder demnächst dazu bewegen kann, die Leitzinsen zu senken. Womöglich muss er sich in den kommenden Monaten also erst einmal um die Inflationsbekämpfung kümmern. Das wird schwer genug, denn gegen eine „importierte“ Inflation (durch externe Effekte wie höhere Ölpreise durch einen Krieg) kann keine Zentralbank etwas ausrichten.

Eine ungewöhnliche Tradition

Hinzu kommt, dass es seit Jahrzehnten „Tradition“ ist, dass sich neue Fed-Vorsitzende zunächst mit einem Crash und den entsprechenden Effekten für die Geldpolitik herumschlagen müssen: Paul Volcker (Fed-Chef ab 1975) musste die Folgen der Ölkrise durch das OPEC-Ölembargo sowie die dadurch ausgelöste galoppierende Inflation meistern. Nachfolger Alan Greenspan (ab 1987) fand sich kurz nach Amtsübernahme im legendären Crash von 1987 wieder. Dessen Nachfolger Ben Bernanke bekam es mit der Immobilien- und Finanzkrise zu tun.

Janet Yellen (ab 2014) erlebte zwar nur die vergleichsweise harmlose, wenn auch ausgedehnte Marktkorrektur von 2015/16, musste aber weiterhin die geldpolitischen Folgen der Finanzkrise managen. Dabei schaffte sie es nicht, die dadurch aufgeblähte Bilanz der Fed abzubauen. Und der bisherige Fed-Chef Powell erlebte Corona-Pandemie und -Crash.

Wenn dieses „Schema“ Bestand hat, wird es nicht nur für Kevin Warsh, sondern auch für die Börsianer demnächst ungemütlich. Ein möglicher Crash-Kandidat ist schnell gefunden: die Tech- bzw. KI-Übertreibung, die dabei sein könnte, sich zu einer Blase auszuwachsen. Und im Hintergrund lauern auch Gefahren für das Finanzsystem und damit die Fed und Kevin Warsh – Stichwort „Private Debt/Credit“.

So gesehen, macht der aktuelle Wechsel an der Fed-Spitze also einen Crash wahrscheinlicher…

Der 50.000er „Deckel“: 3 Szenarien für den Dow Jones

Der jüngste Kursverlauf spricht zumindest nicht dagegen: Es scheint immer noch so zu sein, dass die runde 50.000-Punkte-Marke im Dow Jones den weiteren Anstieg deckelt (siehe auch Börse-Intern vom 04.05.2026):

Und inzwischen ist auch nur die 50.000er Marke der entscheidende Widerstand, denn den grünen Aufwärtstrend hat der Kurs zuletzt nicht mehr erreicht (die blaue Linie über die jüngsten Zwischenhochs verläuft flacher). Das Aufwärtsmomentum nimmt also ab. Damit ist nun eine Korrektur möglich oder zumindest eine Fortsetzung der Konsolidierung, die sich bereits andeutet.

Letztere könnte zwischen 50.000 Punkten und der dicken grünen Linie verlaufen (siehe durchgezogener Szenario-Pfeil). Eine kräftige Korrektur mit nachfolgender ausgedehnter, längerer Seitwärtsbewegung könnte sich ergeben, wenn der Dow Jones in den Bereich der grünen Unterstützungszone zwischen 46.000 und 45.000 Punkte zurückfällt (punktierter Pfeil). In einem mittleren Szenario (gestrichelter Pfeil) würde er in einen neuen, breiteren Aufwärtstrend einschwenken.

Alles bullish? Ja, solange bis …

Wohlgemerkt, alle diese Szenarien sind übergeordnet potenziell bullish – "Fed-Chef-Crash" hin oder her! Schließlich sind auch Seitwärtsbewegungen – selbst, wenn ihnen ein 10%-Rückfall oder mehr vorausgeht – Fortsetzungsformationen, also nach einer vorangegangenen Rally (wie in diesem Fall) bullish bis zum Beweis des Gegenteils.

Und dieses Gegenteil wäre erst wahrscheinlich, wenn der Dow Jones unter 45.000 Punkte fällt – und das möglichst dynamisch…

Ach ja, nicht vergessen werden soll hier das Super-Bull-Szenario: ein Durchmarsch des Dow Jones in Richtung 60.000 Punkte. Auch das gibt die Analyse noch her. Es ist zwar zuletzt zunehmend unwahrscheinlicher geworden, aber vor allem bei einer weiteren Rallyphase durch die KI-Manie prinzipiell immer noch möglich.

Mit besten Grüßen

Torsten Ewert

Börse - Intern

Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Torsten Ewert

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Torsten Ewert

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!