Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Der Iran-Krieg und die Märkte

Ausgabe vom 16.03.2026

Der Iran-Krieg und die Märkte

von Torsten Ewert

Am Freitag hatte ich beschrieben, was die Aktienmärkte aus meiner Sicht bezüglich des Iran-Kriegs unter Umständen vorweggenommen haben und was nicht.

Was am Rohölmarkt eingepreist wurde

Heute soll es um die anderen Märkte gehen, wobei der Schwerpunkt auf den Anleihemärkten (und den Inflationserwartungen) liegt. Grund dafür ist, dass in dieser Woche nicht nur der große März-Verfallstag stattfindet (zum DAX-Update dazu siehe nächster Beitrag), sondern auch wieder die „Woche der Notenbanken“ ansteht: Von Australien, über die Schweiz, den Euroraum, Großbritannien, die USA und Kanada bis nach Japan werden sich die Geldpolitiker treffen und angesichts der neuen Lage durch den Iran-Krieg ihre aktuellen Zinsentscheidungen treffen müssen.

Aber beginnen wir mit dem Rohölmarkt. Dort sind die Preise bekanntlich explodiert, und das nicht zu knapp:

Auch sieht man deutlich, dass die Investoren nichts (oder nur einen Bruchteil), vorweggenommen haben – sonst wären die Ölpreise im Vorfeld des Krieges viel stärker gestiegen: Wenn die Ölpreise 2 Wochen nach Kriegsbeginn rund 40 % höher stehen, dann hat man das Geschehene offenbar nicht für möglich gehalten.

Bemerkenswert finde ich zudem, dass der Preis für die US-Sorte WTI (oberer Chartteil) in der Spitze deutlich stärker gestiegen ist als für die europäische Sorte Brent (77 vs. 63 %). Grund dürfte sein, dass die US-Wirtschaft stärker vom Öl abhängig ist, während in Europa für viele Unternehmen Erdgas der wichtigere Energieträger ist.

Auffällig ist auch, dass die Kurse in der ersten Gegenreaktion (siehe Pfeile) unterschiedlich stark zurückfielen – WTI tauchte etwas mehr unter sein 2025er Hoch als Brent – und dass es inzwischen danach aussieht, als ob der WTI-Preis stärker zurückkommt als der Brent-Preis. (Das ist aber noch eine sehr frühe Annahme.)

Der Grund dafür könnte sein, dass die USA als Öl-Exporteur potenziell in der Lage sind, die Eigenversorgung mit Rohöl zu erhöhen. Das geht zwar nicht von heute auf morgen, wäre aber ein klarer Vorteil bei einem längeren Krieg. Europa ist dagegen sowohl bei Öl als auch bei Gas sehr stark auf Importe angewiesen.

Wie die Inflationserwartungen vom Iran-Krieg beeinflusst wurden

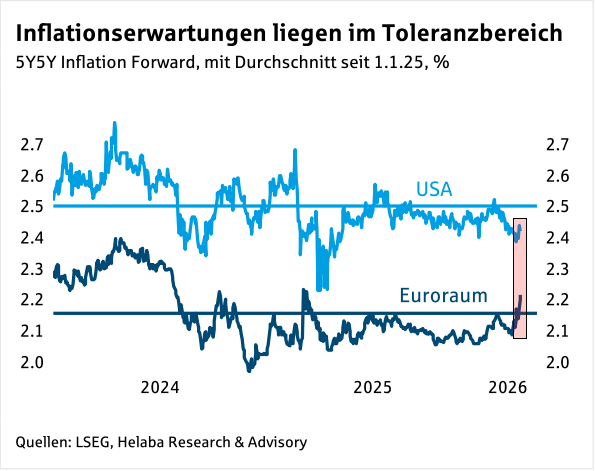

Und so ergeben sich unterschiedliche Ausgangssituationen für die Meetings von Fed und EZB in dieser Woche. Dazu die folgende Grafik der Helaba:

Sie zeigt den Verlauf der sogenannten 5-Year/5-Year Forwards, einem Maß für die Inflationserwartungen. Sie sind im Euroraum schon seit Jahresbeginn etwas gestiegen und haben in den vergangenen 2 Wochen nochmals kräftig zugelegt. Sie mögen zwar noch im Toleranzbereich liegen, wie die Helaba schreibt, aber eben auch auf dem höchsten Stand seit 2024.

Die Fed sieht also vorerst nur einen moderaten Anstieg der Inflationserwartungen. Dagegen ist der US-Arbeitsmarkt immer noch – vermeintlich oder tatsächlich – eher schwach (siehe hierzu auch Börse-Intern vom 09.01.2026). Sie kann daher zunächst den weiteren Verlauf des Krieges sowie der Rohstoff- und Verbraucherpreise abwarten.

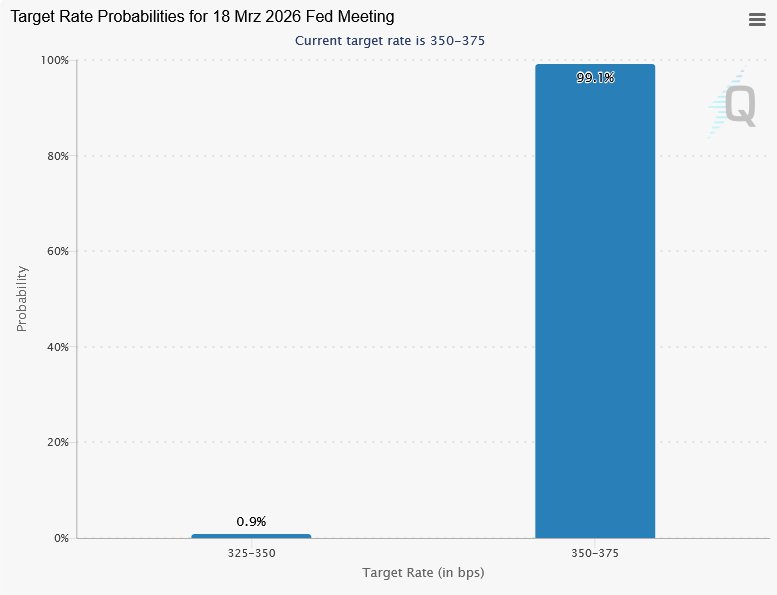

Was die Anleger von der Fed erwarten

Und genau das erwarten die Anleger bei der bevorstehenden Zinssitzung auch – ein unverändertes Leitzinsniveau:

Quelle: CME Fed Watch Tool

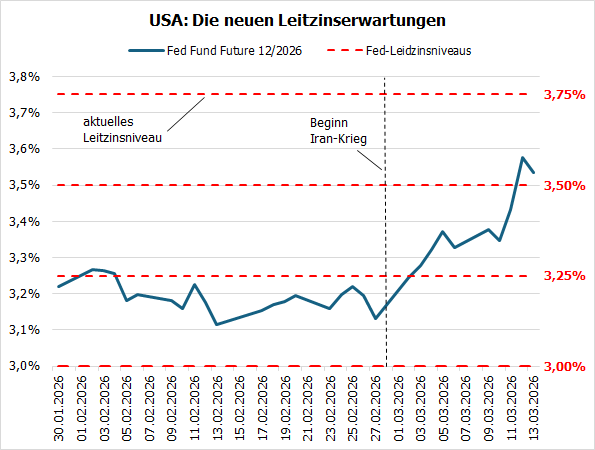

Aber für den Rest des Jahres haben sich die Leitzinserwartungen merklich geändert – und zwar nach oben. Das zeigt der Verlauf des Leitzinsniveaus für das Fed-Meeting im Dezember 2026:

Bis Ende Februar wurden mindestens weitere 2 Leitzinssenkungen bis zum Jahresende erwartet; sogar mit leichter Tendenz nach unten. Inzwischen ist es nur noch eine – mit Tendenz zu unveränderten Zinsen.

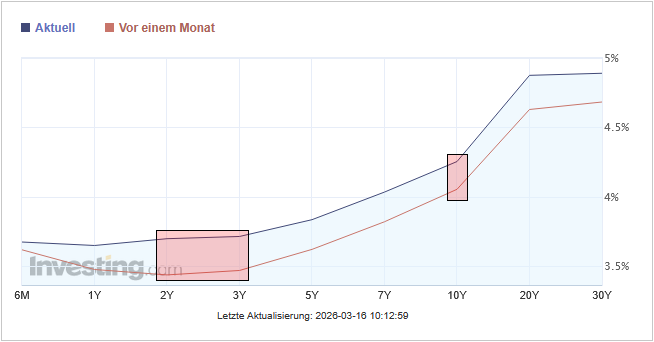

Anleihemärkte mit Bear Flattener!

Sicher, das mag sich wieder ändern, wenn sich die Lage im Nahen Osten irgendwann entspannen sollte. Aber vielleicht auch nicht, denn die Anleihemärkte preisen inzwischen ein leichtes Stagnations-Szenario ein:

Zu erkennen ist das daran, dass in den vergangenen Wochen – vor allem seit Beginn des Iran-Kriegs – die kurzfristigen Zinsen (z.B. die 2-3-jährigen) stärker gestiegen sind als die langfristigen (z.B. die 10-jährigen; siehe rote Markierungen).

Die Zinskurve hat sich damit verflacht, und zwar in bearisher Form als sogenannter Bear Flattener. Damit preisen die Märkte mögliche Zinserhöhungen ein bzw. – im aktuellen Fall wie gesehen – bereits eingepreiste Zinssenkungen aus. (Bekanntlich gelten Zinserhöhungen bzw. weniger Zinssenkungen als potenziell bearish für Aktien, daher der Name dieses Phänomens.)

Da die Zinsen insgesamt gestiegen sind (die blaue, aktuelle Kurve liegt über der roten, früheren) deutet dies auf eine steigende Zins- bzw. Inflationsbelastung für die Wirtschaft insgesamt hin und damit tendenziell auf eine Konjunkturabschwächung.

Und angesichts der steigenden Energiepreise und der höheren Inflation, die dadurch zu erwarten ist, wird damit eine Stagflation wahrscheinlich, also eine wirtschaftliche Stagnation bei steigender Inflation.

Die EZB in der Zwickmühle

Für den Euroraum bzw. die EZB gelten diese Zusammenhänge ebenfalls. Auch hier gibt es einen Bear Flattener der Zinskurve, aber eben auch deutlich stärker steigende Inflationserwartungen (siehe Helaba-Grafik oben).

Die EZB gerät damit in eine Zwickmühle: Sie müsste die Zinsen bei steigender Inflation eher zu früh als zu spät senken, und zwar aus zwei Gründen: Erstens, weil sie nach Pandemie und Ukraine-Krieg zu zögerlich war und die Zinsen viel zu spät erhöht hat. Das hat sie einiges an Reputation gekostet, daher darf sie diesen Fehler nicht noch einmal machen.

Zumal dann, zweitens, die Inflationserwartungen vermutlich noch weiter nach oben laufen werden, die EZB also riskiert, immer unglaubwürdiger zu werden. Sie hat schließlich – anders als die Fed – hauptsächlich das Mandat, die Teuerung im Zaum zu halten, ist also de facto gezwungen, preisdämpfende Maßnahmen zu ergreifen, also z.B. die Zinsen zu senken.

Andererseits würden zu starke Zinserhöhungen die gerade aufkeimenden Konjunkturerholung zunichtemachen. Und höhere Zinsen im Euroraum helfen auch nicht dagegen, dass kein Öl mehr durch die Straße von Hormus kommt…

Dennoch wird die EZB in dieser Woche wohl wie die Fed erneut die Zinsen unverändert lassen und die Entwicklung im Nahen Osten abwarten. Das ist aus meiner Sicht auch gut und richtig so – auch wenn teilweise eine Zinserhöhung erwartet wird.

Robuster Kupferpreis – ein gutes oder schlechter Zeichen?

Jenseits der Spekulation um die nächsten Schritte der Zentralbanken kann man jedenfalls auch für die anderen Finanzmärkte sagen, dass der Iran-Krieg und insbesondere die Blockade der Straße von Hormus keineswegs eingepreist waren, sondern dies erst jetzt nach und nach erfolgt.

Zum Abschluss daher noch ein Blick auf einen sonst eher wenig beachteten Markt: Kupfer.

Dort ging der Preis zwar auch zurück, hält aber insgesamt sein hohes Niveau. Das kann nun zweierlei bedeuten: Kupfer gilt als Konjunkturindikator – es wird fast überall in der Industrie gebraucht, daher schwankt tendenziell die Nachfrage, und damit der Preis, mit dem Konjunkturverlauf. Also könnte – erstens – die aktuelle Preisstabilität anzeigen, dass die befürchtete Konjunkturabkühlung nur eine kleine Konjunkturdelle wird und zumindest keine Stagnation oder gar Rezession droht.

Oder aber, zweitens, der Kupferpreis spiegelt nur die hohen Energiepreise wider, die Kupfer in der Produktion verteuern. Das erscheint mir fast als die plausiblere Erklärung, denn wie am Freitag gezeigt, gehören Rohstoffwerte – also auch Kupferförderer – zu den schwächsten Aktien seit Ende Februar.

Das deutet darauf hin, dass deren Kosten durch die hohen Energiepreise (zu stark) steigen, was auch ein gleichbleibender Kupferpreis nicht ausgleichen kann. Demnach würde der stabile Kupferpreis also eine mögliche Konjunktur- bzw. Nachfrageschwäche signalisieren. Denn bei rund 40 % höheren Ölpreisen (siehe oben) sollte der Kupferpreis wohl eher steigen als gleich bleiben.

Aber wie bei allem jüngst Gesagten und Geschriebenen gilt: All diese Analysen können – je nach weiterem Kriegsverlauf – hinfällig oder noch dramatischer werden. Da beides mindestens gleich wahrscheinlich ist, sind konkrete Prognosen weiter unsinnig. Aber zumindest haben wir nun Anhaltspunkte, woran wir uns orientieren können – zumindest, was die Meinung der Märkte betrifft.

Mit besten Grüßen

Torsten Ewert

DAX: Update zum großen März-Verfallstag

von Torsten Ewert

Der DAX hat sich gegenüber der Vorwoche zwar etwas erholt, aber das unter starken Schwankungen. Da wir damit rechnen müssen, dass diese Schwankungen anhalten, ist auch die Zielmarke des DAX zum Verfallstag weiterhin höchst unbestimmt und kann sich jederzeit ändern.

Unveränderte Verfallstags-Szenarien

Und so bleiben auch die Szenarien zum großen Verfallstag weitgehend unverändert: Bei einem Rückfall aus dem gelben Rechteck droht weiterhin ein Rückfall unter 23.000 bzw. 22.800 Punkte. Es überrascht daher nicht, dass die Anleger ihre Put-Positionen an diesen Marken gegenüber der Vorwoche ausgebaut haben.

Auch bei 23.500 Punkten gibt es nun mehr Put-Positionen, was bedeutet, dass die Anleger erwarten, dass der DAX bis Freitag aus dem gelben Rechteck herausfällt.

Das mag bearish klingen, aber wir müssen diesen Positionsausbau aus Sicht der Stillhalter sehen. Und die wollen nicht, dass diese (größeren) Positionen ins Geld laufen. Das senkt die Wahrscheinlichkeit, dass diese Marken erreicht oder unterlaufen werden. Vergleichbares gilt für die Call-Positionen bei 24.000 und 24.200 Punkten, die ebenfalls aufgestockt wurden.

Trading-Spanne als Zielbereich für den DAX

Demnach könnte man „normalerweise“ den DAX in diesem Kursbereich erwarten. Aber aufgrund der hohen Volatilität ist das natürlich höchst unsicher. Das sah man auch heute, als der DAX zwar zum Ausbruch aus dem sehr steilen und schmalen Abwärtstrend ansetzte, aber dies zunächst nicht schaffte.

Aber die genannten Marken lassen sich zumindest beim Trading als Richtwerte nutzen: Wenn der DAX sie erreicht oder überwindet, ändern sich die Regeln – Ausbrüche darüber bzw. darunter sollten den DAX tendenziell weiter in die Ausbruchsrichtung treiben; beim Rücklauf von diesen Grenzen sollte er hingegen in dieser Trading-Spanne (22.800/23.000 bis 24.000/24.200 Punkte) bleiben.

Börse - Intern

Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!