Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Sind wenigstens die Wirtschaftsdaten aus China aktuell klar positiv?

Ausgabe vom 07.05.2020

Sind wenigstens die Wirtschaftsdaten aus China aktuell klar positiv?

von Sven Weisenhaus

Das Robert-Koch-Institut hat heute früh mitgeteilt, dass die regelmäßigen Presse-Briefings eingestellt werden. Als ich diese Meldung las, dachte ich sofort, dass das Thema Coronavirus für die Menschen immer uninteressanter wird. Viele sind inzwischen sogar genervt und meiden entsprechende Informationen. Der Gewöhnungseffekt tritt immer stärker ein (siehe auch “Der Gewöhnungseffekt setzt ein”, Börse-Intern vom 7. April). Und das spiegelt sich auch in dem Kursverhalten an den Börsen wider. Die Anleger scheinen völlig entspannt zu sein.

Wird der Handelsstreit jetzt wieder befeuert?

Dabei hatte ich heute eigentlich mit einem schwachen Handelsauftakt gerechnet. Denn heute Nacht gegen 1:20 Uhr (MESZ) lief eine Nachricht über die Ticker, dass US-Präsident Donald Trump die Einhaltung des Handelsabkommens zwischen den USA und China infrage stellt. Er werde in etwa ein oder zwei Wochen berichten, ob China seine Verpflichtungen aus einem Phase-1-Handelsabkommen nachkomme.

Torsten Ewert hatte am Montag darauf hingewiesen, dass der Streit zwischen den USA und China über die Herkunft des Corona-Virus keine Belastung für die Börsen ist. Doch es könnte für die Börsen zu einem Problem werden, wenn sich dieser Streit mit dem Handelskonflikt vermischt.

Mit Außenpolitik von der Innenpolitik ablenken

Trump braucht Ablenkung von den innenpolitischen Problemen mit dem Coronavirus. Denn er verliert deutlich an Zustimmung und sein Konkurrent im Präsidentschaftswahlkampf, Joe Biden, lag jüngst in Umfragen sogar vorne. Da könnte es aus Sicht von Trump Sinn machen, mit dem Finger auf andere zu zeigen und den Fokus der Wähler damit zu verändern. Wenn es ihm gelingt, den Ärger der Bürger auf die Chinesen zu lenken, dann könnte er für eine erneute Verschärfung des Handelsstreits durchaus wieder Zuspruch von den US-Bürgern erhalten. Und so brachte Trump jüngst auch wieder neue Zölle ins Spiel.

Laut Medienberichten stellt die US-Regierung Insidern zufolge bereits eine Liste mit Vergeltungsmaßnahmen gegen die Volksrepublik zusammen. Und die „Washington Post“ berichtete unter Berufung auf Insider, dass die USA erwägen, ihren Schuldendienst bei den Chinesen einzustellen. Wirtschaftsberater Larry Kudlow dementierte dies zwar und bezeichnete derartige Berichte als „komplett falsch“, an den Börsen wird nun allerdings bereits spekuliert, dass China als größter Gläubiger der hochverschuldeten USA Anleihen des Landes abstoßen könnte. Und das ausgerechnet jetzt, wo die die USA alleine im 3. Quartal 2020 neue Anleihen im Volumen von knapp 3 Billionen Dollar emittieren möchten. Das ist 5-mal mehr als im bisherigen Rekordquartal während der Finanzkrise (!).

Man sollte diese Entwicklung genau beobachten. Denn wenn sich da etwas zusammenbraut, könnten dunkle Wolken über dem Aktienmarkt aufziehen. Die USA dürften zwar keine Probleme haben, über Anleihen neue Schulden aufzunehmen, da die US-Notenbank im Zweifelsfall als Käufer parat steht, doch der Dollar könnte dadurch leiden. Und es herrscht Wahlkampf in den USA, bei dem Trump derzeit in der Defensive zu sein scheint. Er braucht einen Befreiungsschlag, und der könnte in Richtung China gehen.

Positive Daten aus China?

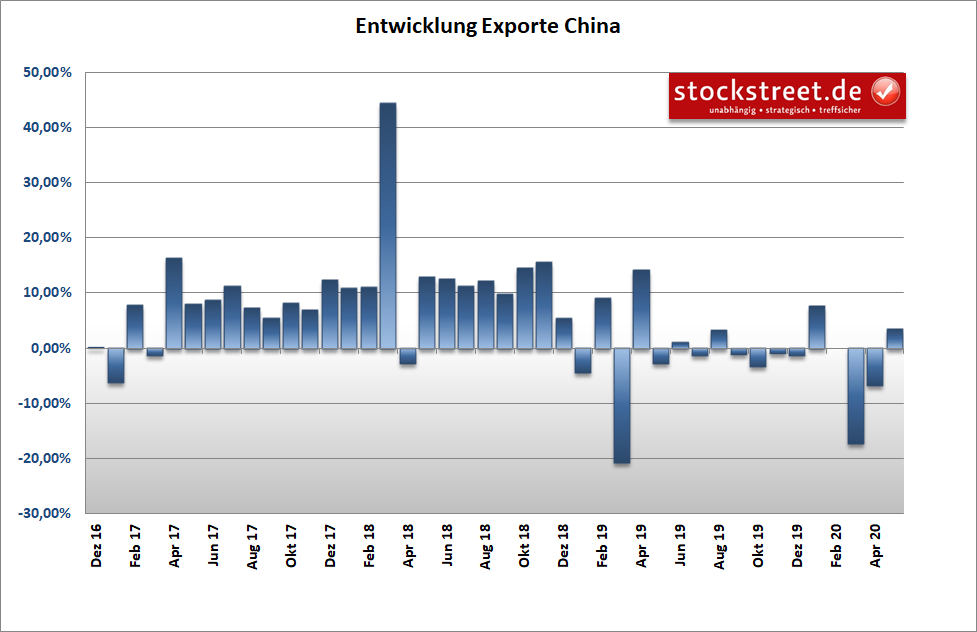

Und da wir schon einmal bei China angekommen sind: Nach aktuellen Zolldaten legten die chinesischen Ausfuhren im April völlig überraschend zu. Es war der erste Anstieg seit Dezember 2019. Das Plus lag bei 3,5 %, während von Reuters befragte Analysten mit einem Rückgang um 15,7 % gerechnet hatten.

Und diese Nachricht wird mit ein Grund dafür sein, warum die Aktienmärkte die schlechten Nachrichten aus den USA abschütteln und deutlich zulegen konnten. Zumal sich damit die positiven Nachrichten aus China scheinbar mehren.

Bereits am Donnerstag vergangener Woche wurde gemeldet, dass der offizielle Einkaufsmanagerindex für das verarbeitende Gewerbe in China zwar von 52,0 Punkten im März auf 50,8 im April gesunken ist, er blieb damit aber oberhalb der Wachstumsschwelle von 50.

Noch besser läuft es für den Dienstleistungsbereich. Der entsprechende Index ist von 52,3 im März auf 53,2 im April sogar gestiegen. Und er liegt damit komfortabel oberhalb der Wachstumsschwelle von 50 Punkten.

Der Einbruch im Februar wirkt damit als Eintagsfliege und schnell verdaut. Und so könnten die Börsen aktuell darauf setzen, dass wir hierzulande und in den USA eine ähnliche Entwicklung sehen werden.

Auf den zweiten Blick kommen wieder Zweifel auf

Doch ein gewisses Maß an Skepsis ist angebracht. Immer wieder wird von verschiedenen Seiten vorgebracht, dass die offiziellen Daten des kommunistisch geführten Landes geschönt sind. Und die Einkaufsmanagerdaten von IHS Markit zeigen ein deutlich schlechteres Bild der chinesischen Wirtschaft. Der Index für das verarbeitende Gewerbe notiert hier nur bei 44,4 Punkten im April, nach 43,0 im März.

Er notiert damit zwar auch wieder deutlich höher als beim Einbruch im Februar, aber er befindet sich nach wie vor klar unterhalb der Wachstumsschwelle von 50 Punkten. Das gleiche gilt für den Dienstleistungsbereich, dessen Index von 43,0 im März auf 44,4 im April ebenfalls zulegen konnte, aber auch noch im Kontraktionsbereich notiert. Demnach befindet sich also auch die chinesische Wirtschaft insgesamt noch in der Kontraktion.

Was auch immer derzeit als Gründe für die steigenden Aktienkurse genannt werden, bei näherem Hinsehen entpuppen sie sich fast allesamt eher als deutlich weniger positiv für die Wirtschaft. Und bei genauerer Betrachtung werden die Zweifel größer. Bei den Exportdaten Chinas (siehe oben) haben Sondereffekte zum Wachstum verholfen. Denn wie die Zollbehörde dazu mitteilte, sei der tägliche Exportwert von medizinischen Gütern im vergangenen Monat um mehr als das Dreifache gestiegen. Der Anstieg geht zu einem großen Teil auf die hohe Nachfrage nach medizinischen Geräten und Textilien wie Masken zurück. Dabei muss berücksichtigt werden, dass diese erhöhte Nachfrage zumindest teilweise nur temporär ist.

Und ein starker Rückgang der Importe deutet ebenfalls darauf hin, dass auch die Probleme in China noch anhalten. So brach die Nachfrage nach Importwaren um 14,2 % im Vergleich zum Vorjahresmonat ein, was zugleich der größte Rückgang seit mehr als vier Jahren ist.

Ökonomen hatten hier „nur“ mit einem Minus von 11,2 % gerechnet.

Ein Viertel aller US-Amerikaner ohne Job?

Werfen wir zum Abschluss noch einen Blick auf den US-Arbeitsmarkt. Denn auch hier gab es wieder neue Nachrichten: In der vergangenen Woche stellten weitere 3,169 Millionen US-Amerikaner einen Erstantrag auf Arbeitslosenhilfe.

Damit summiert sich der Zahl der Antragsteller binnen 7 Wochen auf mehr als 33,4 Millionen. Positiv zu werten ist, dass die wöchentliche Anzahl der Anträge rückläufig ist. Doch das kann nicht darüber hinwegtäuschen, dass inzwischen wahrscheinlich 25 % der arbeitsfähigen US-Amerikaner ohne Job dastehen.

Laut dem Chef des Fed-Bezirks Minneapolis, Neel Kashkari, könnte der morgige US-Arbeitsmarktbericht auf eine Arbeitslosenquote von 17 % hinauslaufen. Der Bericht der US-Regierung für April dürfte Kashkaris Meinung nach aber nicht das gesamte Ausmaß der Misere abbilden. Denn viele Arbeitslose würden aktuell gar nicht aktiv nach einem Job suchen, womit sie durch das Raster der Statistik fallen. Die eigentliche Arbeitslosenquote dürfte daher eher bei 23 % liegen, so Kashkari.

Fazit

Ich muss mich aktuell leider wiederholen: Die Anleger kaufen vermeintlich positive Nachrichten. Doch da sich diese bei genauerem Hinsehen als gar nicht so positiv entpuppen, sind die Kursanstiege der Aktienindizes auf Sand gebaut und womöglich einfach „nur“ der Vermögenspreisinflation geschuldet. Wobei letzteres natürlich durchaus ein starkes Argument für steigende Aktien ist. Aber auch eine Vermögenspreisinflation ist, wie ich am 23. April bereits geschrieben habe, Schwankungen unterworfen. Und daher komme ich nicht umher, weiterhin vor einem erneuten Rücksetzer (ABC-Korrektur) an den Aktienmärkten zu warnen.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

www.stockstreet.de

Börse - Intern

11. Juni 2026

Börse - Intern

Kapital vor einem Crash schützen +++ Gold als Inflationsschutz?

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Torsten Ewert

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Torsten Ewert

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!