Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Warum der Ölpreis zurzeit als Konjunkturindikator nichts taugt

Ausgabe vom 18.01.2016

Warum der Ölpreis zurzeit als Konjunkturindikator nichts taugt

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

in der vergangenen Woche verging wohl kein Tag, an dem die heftigen Kursbewegungen an den Aktienbörsen nicht mit dem Ölpreis begründet wurden. Fiel er, dann hieß es, dies sei Ausdruck der Konjunktursorgen der Anleger, die daraufhin Aktien verkauften. Stieg er, dann war das irgendwie gut für Aktien, auch wenn niemand erklärte, warum die vermeintlichen Konjunktursorgen plötzlich geringer geworden sein sollten.

Ein Urprinzip der Ökonomie gilt auch beim Öl

Aktuell ist es jedoch eher so, dass der Ölpreis als Konjunkturindikator wohl untauglich ist. Die Begründung dafür findet sich in einem „Urprinzip“ der Ökonomie, dem Verhältnis von Angebot und Nachfrage. Diesem Prinzip unterliegt jede Ware oder Dienstleistung, die nicht unbegrenzt zur Verfügung steht, sondern (im ökonomischen Sinne) „knapp“ ist. Wenn die Nachfrage steigt, aber das Angebot damit nicht Schritt halten kann, dann steigt zunächst der Preis. Steigt daraufhin die angebotene Menge, dann sinkt der Preis wieder. Und wenn das Angebot zu hoch und die Nachfrage zu niedrig ist, fällt der Preis und erholt sich erst dann, wenn sich das Angebot wieder normalisiert.

Dieses Prinzip leuchtet allen, die für ihren täglichen Bedarf selbst einkaufen gehen, ohne weitere wissenschaftliche Erklärung sofort ein. Wichtig dabei ist vor allem, dass sowohl das Angebot als auch die Nachfrage den Preis beeinflussen können! Allerdings wird dies mit Blick auf den Ölpreis immer wieder gerne außer Acht gelassen.

Eine Besonderheit beim Rohöl, aber auch bei allen anderen Rohstoffen ist nämlich, dass die Nachfrage deutlich flexibler – der Ökonom sagt „elastischer“ – ist als das Angebot. Während in einer überraschend boomenden Konjunktur sofort mehr Öl gebraucht wird (z.B. für das höhere Transportaufkommen der mehr produzierten Güter), können neue Bohrquellen nicht über Nacht erschlossen werden. Wenn also die Wirtschaft aus konjunkturellen Gründen mehr oder weniger Öl benötigt, dann steigt oder fällt der Ölpreis in der Regel entsprechend. Das ist gewöhnlich der Grund dafür, dass der Ölpreis als Konjunkturindikator gilt.

Die Tücken des unelastischen Ölangebots

Allerdings wirkt das unelastische Angebotsverhalten auch in die Gegenrichtung. Mit anderen Worten und etwas salopp ausgedrückt: Sind erst einmal viele neue Ölquellen erschlossen, dann sprudeln diese auch munter drauflos – egal wie es um die Konjunktur bestellt ist. Der Grund hierfür ist zum einen technischer (man kann den sprichwörtlichen „Ölhahn“ nicht so einfach zudrehen oder einen „Korken“ in ein Bohrloch stecken), aber vor allem ökonomischer Natur: Die Erschließung einer neuen Ölquelle ist so teuer, dass der Betreiber sie solange betreibt, wie die Einnahmen daraus die laufenden Förderkosten übersteigen (und er natürlich nicht anderweitig pleite ist). Dann erwirtschaftet er wenigstens noch einen kleinen Beitrag zu den horrenden Erschließungskosten und vermeidet die (ebenfalls nicht unerheblichen) Stillegungskosten.

Dieser technische und ökonomische Druck führt dazu, dass selbst ein drastisches Überangebot an Öl längere Zeit zu keinem Produktionsrückgang der geförderten Ölmenge führt. Selbst wenn die ersten Bohrfirmen aufgeben und ihre Bohrlöcher stilllegen müssen, sinkt dadurch die Fördermenge nicht! Der Grund: Die anderen Bohrfirmen gleichen diesen Rückgang sofort dankbar aus, indem sie mehr fördern, um dadurch ihre kritische Kostenlage ein klein wenig mehr zu entspannen.

Ökonomie paradox

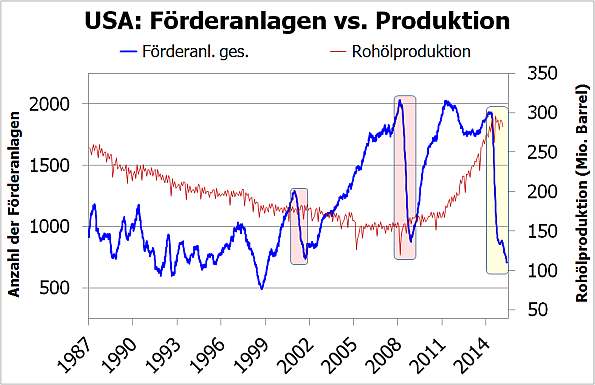

Dieses aus volkswirtschaftlicher Sicht scheinbar unsinnige, aber aus betriebswirtschaftlicher Sicht völlig logische Verhalten ist auch nachweisbar. Die folgende Grafik zeigt die Zahl der Ölförderanlagen in den USA (blaue Kurve) und die insgesamt in den USA geförderte Menge an Öl (rote Kurve).

Quellen: U.S. Energy Information Administration, Baker Hughes

Der drastische Einbruch der Ölförderanlagen seit 2014 ist zwar unverkennbar, aber auf die Ölfördermenge hatte dieser Rückgang der Produktionskapazitäten, abgesehen von den üblichen saisonalen Schwankungen, bisher kaum Einfluss (siehe gelbe Markierung). Logisch, dass es unter diesen Bedingungen zu keinem Stopp des Preisverfalls kommen kann. (Das war übrigens auch in früheren ähnlichen Situationen so – siehe rote Markierungen – und ist daher keineswegs eine aktuelle Besonderheit. Vielmehr folgt die Produktionskurve dem langfristigen Trend der Entwicklung der Zahl der Förderanlagen mit entsprechender Verzögerung.)

Was auf nationaler Ebene der USA – immerhin der drittgrößte Erdölproduzent der Welt – funktioniert, funktioniert natürlich in gleicher Weise auch im globalen Maßstab. Hier kommen noch einige Besonderheiten hinzu: So könnten die OPEC und dabei insbesondere Saudi-Arabien als deren führender Vertreter durchaus eine Produktionsdrosselung beschließen und notfalls auch umsetzen. Aber genau das haben sie auf der jüngsten OPEC-Tagung im Dezember nicht getan. Im Gegenteil: Damals wurde die bisher zumindest offiziell geltende Förderquote komplett aufgehoben. Jeder darf demnach Öl pumpen, so viel er will.

Was national gilt, gilt auch global

Alles andere wäre auch Augenwischerei. Mit der bevorstehenden Aufhebung der Sanktionen gegen den Iran betritt ein weiterer, sehr leistungsfähiger Anbieter wieder den Markt (der Iran war bis vor den US-Sanktionen infolge seines Atomprogramms der viertgrößte Ölförderstaat der Welt). Die Iraner werden diese Möglichkeit sicher weidlich ausnutzen, um die Einnahmen zu generieren, die ihnen seit Jahren fehlen. Der Ölpreis, und wenn er noch so niedrig ist, dürfte dabei für sie eher eine Nebensache und nicht mehr als ein unvermeidliches Ärgernis sein.

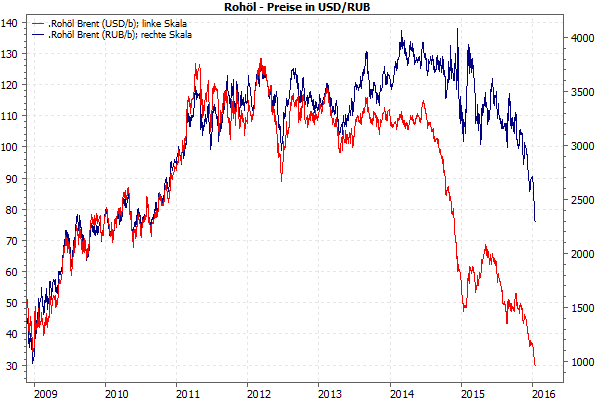

Russland ist nach den Sanktionen nach der Krim-Krise in einer ähnlichen Situation und auf die Einnahmen aus dem Ölgeschäft – zu welchem Preis auch immer – daher ebenfalls dringend angewiesen. Russland hat zudem den Vorteil, dass seine Währung zu einem Gutteil im Einklang mit dem Ölpreis schwankt. Da aber Öl in Dollar abgerechnet wird, sind die Verluste – in Rubel gerechnet – für Russland nicht ganz so gravierend, wie der Ölpreisverfall seit Mitte 2014 vermuten lässt (siehe folgender Chart).

Quelle: MarketMaker

Und da Russland andererseits eine vergleichsweise große Binnenproduktion hat, beschränken sich die Auswirkungen des Ölpreis- und Dollarverfalls auf die Importprodukte. Das kann Russland verschmerzen und daher durchaus noch eine ganze Weile mit dem niedrigen Ölpreis leben. Russland könnte daher sogar wie der Iran ohne Weiteres in die Bresche springen, wenn andere Förderländer aufgrund des niedrigen Ölpreises ihre Produktion drosseln – und würde dies sicherlich allein aus strategischen Gründen auch ohne Zögern tun.

Kritische Patt-Situation zwischen den größten Ölförderländern

Mit zwei derart starken und zu allem entschlossenen Konkurrenten auf den Fersen, kann sich auch Saudi-Arabien keinesfalls zurückhalten. Als Anbieter mit den geringsten Produktionskosten macht Saudi-Arabien zudem immer noch recht ordentliche Gewinne. Allerdings sind diese natürlich trotzdem drastisch geschrumpft. Das wirkt sich mittlerweile negativ auf den ausgabenseitig extrem aufgeblähten Staatshaushalt aus. Daher muss auch Saudi-Arabien produzieren, was die Bohrlöcher hergeben, um die entsprechenden Einnahmen zu generieren.

Dabei spielt eine wichtige Rolle, dass Saudi-Arabien seine Währung an den Dollar gekoppelt und keine nennenswerte Binnenproduktion hat. Um den bisherigen Lebensstil weiter finanzieren zu können, müsste Saudi-Arabien also trotz des gesunkenen Ölpreises die gleich hohen Einnahmen (in Dollar) durch seine Ölverkäufe realisieren wie vor 2014. Das ginge nur über eine entsprechende Produktionserhöhung, die Saudi-Arabien schon deswegen ohne Bedenken durchziehen würde, um gegenüber seinen Konkurrenten Marktanteile zu behaupten.

Fazit

Mit Saudi-Arabien, Iran und Russland sind drei der größten Ölproduzenten sowohl aus strategischen als auch volkswirtschaftlichen Gründen derzeit überhaupt nicht an einer Produktionsdrosselung interessiert. Auch die US-Firmen produzieren aufgrund ökonomischer Zwänge trotz Fracking-Krise weiterhin ungebremst Öl. Der seit 2014 bestehende Druck auf den Ölpreis ist also vor allem angebotsgetrieben. Als Konjunkturindikator ist der Ölpreis damit vorerst weitgehend untauglich, denn durch die Verzerrung seitens des Angebots lässt sich ein eventueller nachfragebedingter Einfluss (bevorstehende Konjunkturschwäche) kaum herauslesen.

Der Ölpreis dürfte daher solange unter Druck bleiben, wie die beschriebene Patt-Situation zwischen den Hauptproduzenten bestehen bleibt. Ob der Ölpreis dabei auf 20, 15 oder 10 Dollar fällt, ist kaum zu prognostizieren. Es ist letztlich auch zweitrangig. Die Hauptgefahr besteht in einer weiteren Zuspitzung der Situation im Nahen Osten, wenn sich die dortigen Wirtschaftsprobleme durch einen weiteren Ölpreisverfall verschärfen. Aber das ist ein ganz anderes Thema, das jedoch auch für die Börsen unter Umständen bedeutsam werden könnte.

Mit besten Grüßen

Ihr Torsten Ewert

Börse - Intern

14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!