Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Vorsicht vor DIESEM Gummiband!

Ausgabe vom 24.06.2026

Vorsicht vor DIESEM Gummiband!

von Torsten Ewert

Gestern hat Sven Weisenhaus über Gewinnmitnahmen berichtet. Und er wies darauf hin, dass es die Halbleiteraktien besonders stark getroffen hat.

Wer durch die Gewinnmitnahmen am stärksten verloren hat

Der entsprechende MSCI World-Branchenindex war gestern die schwächste der insgesamt 69 Branchen (-6,4 %) – dicht gefolgt von „Elektrische Komponenten & Ausrüstungen“ (Electrical Components & Equipment; -5,5 %), einer Branche aus dem Industriesektor.

Dahinter verbergen sich Anbieter von elektrotechnischer und elektronischer Ausrüstung, die in den KI-Rechenzentren derzeit auch händeringend gebraucht und daher gesucht wird. Die entsprechenden Aktien haben bisher ebenfalls vom KI-Boom an den Börsen profitiert – ebenso wie manche Aktien von Stromversorgern, Lieferanten von Energieanlagen (z.B. Gasturbinen) und zum Teil Baufirmen, die Rechenzentren errichten.

Man könnte nun der Meinung sein, dass damit die Übertreibung zu Ende geht. Vielleicht ist das so, vielleicht auch nicht. Und vielleicht sind wir schlauer, nachdem heute Abend der US-Speicherchip-Hersteller Micron Technology seine Quartalszahlen vorgelegt hat.

Eine spannende Frage von Ihnen, eine Sternstunde für mich

Am Montag habe ich dieses Ereignis bereits erwähnt, weil es eben eine gewisse Signalwirkung für die Branche, den gesamten Sektor und womöglich den Gesamtmarkt haben könnte: Wie im Beitrag vom Montag gezeigt, waren die Halbleiterwerte bislang der einzige Teil des Tech-Sektors, der noch klar im Aufwärtstrend ist; die anderen beiden Teilsektoren (Software, Hardware) korrigieren bzw. konsolidieren bereits.

Nun erreichte mich dazu eine spannende Frage. Eine Leserin schrieb: „Der Name Micron kommt mir zwar bekannt vor, aber da es viele Aktien mit Micro… im Namen gibt, kann das auch Einbildung sein. Jedenfalls hätte ich nicht gewusst, dass es ein Speicherhersteller ist. Laut Wikipedia gibt es die Firma schon seit 1978! Da frage ich mich doch: Wie kommt es, dass ein fast 50 Jahre altes Unternehmen in einer wohl ziemlich wettbewerbsintensiven Industrie plötzlich einen Gewinnsprung von 1.000 % schafft? Oder ist das ein Fehler?“

Manchmal erlebt man als Autor Sternstunden! Das ist so eine: (Ja, auch weil überhaupt jemand meine Texte liest, wie meine Frau dazu trocken bemerkte.) Da schreibt man beiläufig über irgendein Thema, und dann kommt jemand, liest das nicht nur, sondern denkt darüber nach, macht noch ein paar eigene Recherchen und zeigt mit dem Finger genau auf den wunden Punkt. Chapeau, liebe Frau J.!

Wo ist das Problem?

Ich hatte am Montag tatsächlich vor, dieses Thema genauer auszuführen, mich dann aber aufgrund der Länge (siehe dieser Text) dagegen entschieden. Nun habe ich die perfekte Vorlage, es doch wieder aufzugreifen.

Tatsächlich sind die Zahlen völlig verrückt – aber völlig korrekt. Und am Beispiel von Micron können wir nun wunderbar erkennen, wo das Problem der Bewertung des Marktes liegt, das inzwischen mehr und mehr Analysten und Kommentatoren bestreiten.

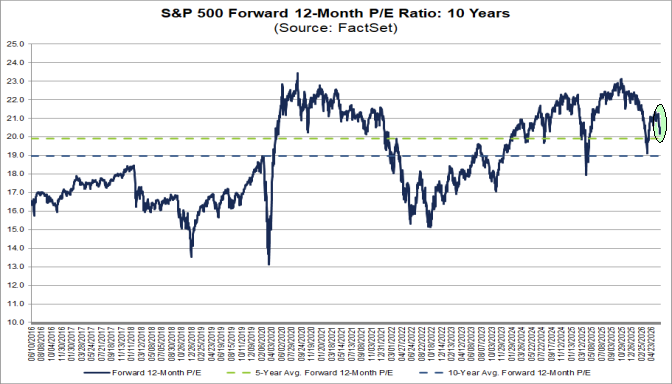

Und auf den ersten Blick haben sie scheinbar sogar Recht! Dazu die jüngste Grafik mit dem Verlauf des Kurs-Gewinn-Verhältnisses des S&P 500 der vergangenen 10 Jahre von Factset:

Laut Factset lag das KGV des S&P 500 hier bei 20,1; der 5-Jahresdurchschnitt bei 19,9; der 10-Jahresdurchschnit bei 19,0. Also wo ist das Problem?

Man sieht ja immer noch kein Problem!?

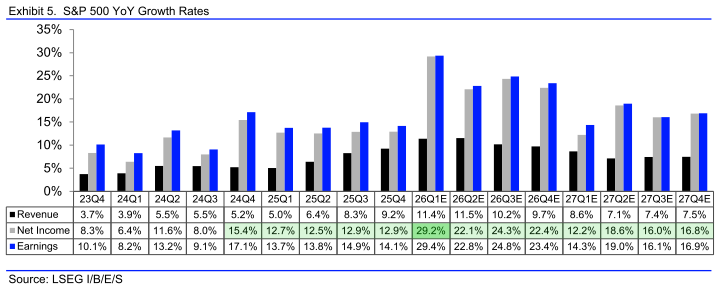

Zudem steigern die Unternehmen ihre Gewinne „wie blöde“ – seit Ende 2024 mit prozentual zweistelligen Raten (siehe grüne Markierung in folgender Grafik):

Jüngst explodierten die Gewinne sogar um fast 30 % im Jahresvergleich (siehe dunkler schattiertes Feld). Und das soll mit Raten um 20 % bis mindestens Ende nächsten Jahres so weitergehen! Also wo ist das Problem?

Das Problem liegt tiefer, auch bei Micron, und so ist die Frage der Leserin völlig berechtigt: Wie kann sowas sein? Wo ist der Haken?

Das Beispiel Micron

Bleiben wir beim Beispiel Micron: Die Zahlen in der Tabelle vom Montag sind korrekt (soweit sie nicht schon wieder durch Updates der Schätzungen geändert wurden).

Schauen wir uns also die Bewertung von Micron per Montag an:

Quelle: Zacks

Die Zahlen in den rechten beiden Spalten finden Sie auch in der Tabelle vom Montag (Spalte „Current Year (08/2026)“), dann sind noch der Schlusskurs vom Montag und die Marktkapitalisierung angegeben, die sich daraus ergibt.

Das KGV errechnet sich wie gewohnt: Kurs geteilt durch Gewinn pro Aktie („EPS“). Und da ergibt sich ein völlig entspannter Wert von 19,8! Der liegt sogar noch unter dem Durchschnitt des S&P 500!! Und dabei ist der Gewinn gerade um 1.000 % gestiegen, wie wir am Montag gesehen haben!!! Und die Aktie hat per Montag seit April 2025 um fast 1.800 % zugelegt, sich also fast verneunzehnfacht!!!! Und ist immer noch günstig für einen solchen Wachstumswert!!!!!

Wie cool ist das denn? Ist das nicht das ultimative Investment?

Die Zahlen bleiben merkwürdig

Na ja, kommt drauf an. Der Blick auf das Kurs-Umsatz-Verhältnis (KUV; = Marktkapitalisierung geteilt durch Umsatz) könnte ernüchtern: 12,1 steht da. Das ist eine massive Überbewertung. Super wäre ein Wert um 2, besser darunter. Bei Wachstums- und Qualitätsunternehmen kann es auch schon mal 3 bis 5 sein. Aber 12??

Na ja, sagt nun der schneidige Analyst: Klingt viel, relativiert sich aber durch exorbitante die Marge: Die liegt bei satten 61 %, wie sich aus den Zahlen ergibt (= KUV / KGV = 12,1 / 19,8)! Für so ein super-profitables Unternehmen zahlt man doch gern einen Aufschlag, oder?

Tja, aber z.B. unsere kritische Leserin würde sicherlich bald darauf kommen, dass das irgendwie merkwürdig ist: Ein Speicherhersteller mit einer Nettomarge von 61 %? Wie kann das denn sein? Speicherchips sind doch eine Commodity. Da geht es doch nur um den Preis! Da sind doch keine hohen zweistelligen Margen drin!

Und Recht hätte sie! Also wo ist der Fehler?

Die Sache mit den Margen

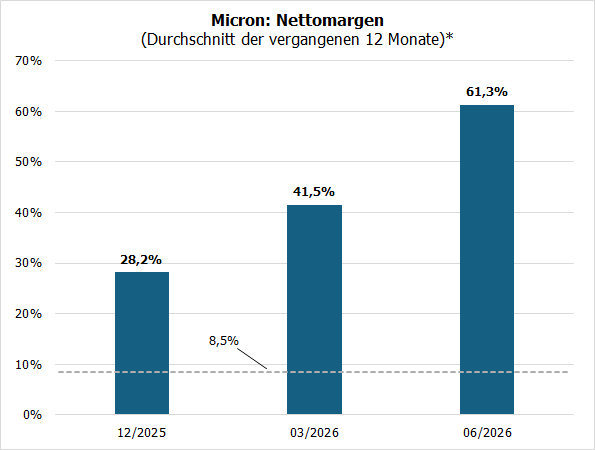

Kein Fehler – es stimmt immer noch alles! Also werfen wir einen Blick auf die Entwicklung der Margen bei Micron in den vergangenen Quartalen. Und die sieht so aus:

Quellen: Zacks, eigene Berechnungen (* außer 06/2026: Schätzwert für FJ 2026)

Ok, also die steigen kräftig. Aber das ist doch auch irgendwie merkwürdig, oder? Und von welchem Niveau aus denn? Doch nicht etwa …?

Doch genau: die unscheinbare grau gestrichelte Linie bei 8,5 % ist die durchschnittliche Nettomarge, die Micron in den zurückliegenden 5 Jahren per Ende 2025 erzielt hat. Das passt schon eher zu einem „schnöden“ Speicherchiphersteller!

Und wie ist es nun zu diesen steilen Änderungen gekommen? Nun, wie Sie sicherlich gehört haben, sind die Preise für KI-Chips längst durch die Decke gegangen – weil sie alle haben wollen. Aber zusätzlich werden auch Speicherchips gebraucht, z.B. die von Micron (oder Samsung oder SK Hynix, oder …). Und da die auch knapp sind, haben sich deren Preise ebenfalls vervielfacht.

Die Sache mit den Preisen

Nun ist es ja so: Ein Speicherchiphersteller wie Micron hat nicht allzu höhere Kosten, falls er seine Produktion auf bestehenden Anlagen erhöhen kann. Dem sind zwar Grenzen gesetzt, aber in der aktuellen KI-Euphorie steigen die Preise auch, wenn die Stückzahlen nicht steigen!

Und da können wir folgende einfache Rechnung aufmachen: Bei 100 Dollar Umsatz und 10 % Marge verdient ein Unternehmen 10 Dollar. Wenn nun der Preis „einfach so“ um 1 Dollar steigt, steigt der Umsatz um überschaubare 1 %. Wenn aber die Kostenbasis gleich bleibt, ist dieser zusätzliche Dollar Umsatz zugleich zusätzlicher Gewinn. Ein Dollar mehr Gewinn nach zuvor 10 Dollar sind aber schon ein Anstieg um 10 % beim Gewinn!

Und so erklärt sich das scheinbare Missverhältnis zwischen Umsatz- und Gewinnsteigerungen, dass der Leserin aufgefallen ist. Ich hatte zu der Grafik oben von LSEG geschrieben, dass die Unternehmen „ihre Gewinne gesteigert“ haben. Nein, haben sie nicht! Die Gewinne sind ihnen einfach in den Schoß gefallen, weil die Kunden keine andere Wahl haben, die Chips zu immer höheren Preisen zu kaufen (oder das glauben).

Irgendwo wird schon das Gummiband überdehnt

Und damit ist klar, was über kurz oder lang passieren wird: Irgendwann werden die Kunden die aktuellen Mondpreise nicht mehr zahlen können oder wollen. Dann kollabieren zunächst die Umsätze (die durch die höheren Preise ebenfalls aufgebläht sind: Umsatz = Stückzahl * Stückpreis), die Margen fallen wieder auf ihre Aufgangswerte zurück und die Gewinne schnurren zusammen wie ein maßlos überdehntes Gummiband. Und wie bei diesem knallt es dann kräftig, was auch mächtig weh tut.

Der Punkt ist, dass das nicht nur bei Micron so ist. Letztlich gilt das für die gesamte Halbleiterbranche und alle Zulieferer, denen – siehe oben – ebenfalls ihre Produkte und Leistungen aus den Händen gerissen werden.

Und wie sieht es beim S&P 500 aus?

Die Situation ist also für den gesamten S&P 500 genauso. Darauf weisen die exorbitanten Gewinnsteigerungen hin (siehe zweite Grafik oben). Und: Man kann für den S&P 500 ebenfalls ein KUV ermitteln. Dabei komme ich aktuell auf einen Wert von knapp 10!

Und wie kann das sein? Tja, ganz einfach: Der Index ist nach Marktkapitalisierung gewichtet. Und da die Schwergewichte – und ja Micron ist eines; wie am Montag erwähnt, gehört die Aktie seit Neuestem zum elitären Club der Billionen Dollar-Aktien! – alle ähnlich stark durch Preissteigerungs-Steroide aufgepumpt sind, bleibt das schmerzhafte Zusammenschnurren und Knalles des Gummibands nicht nur auf Micron beschränkt.

50 zu 10 und netto vs. operativ

Und auch für den S&P 500 insgesamt will ich mal die Größenordnung verdeutlichen: Bei einem KUV von knapp 10 und einem KGV von 20 kommt man auf eine NETTO-Marge von rund 50 %.

50.

Prozent.

Marge.

Für einen ganzen Index!

Wie irre ist das denn? Von 2010 bis 2025 lag die durchschnittliche OPERATIVE Marge des S&P 500 bei gut 10 %.

10 Prozent.

Versus 50 Prozent.

Und die eine ist NETTO, die andere OPERATIV, also vor Steuern und anderen Abzügen. Der 10%-ige Vergleichswert ist also noch recht optimistisch…

Ich möchte nicht im Weg stehen, wenn dieses Gummiband zurückschnellt.

Bitte keine Panik – warten Sie auf DIESES Warnsignal!

Aber bevor Sie nun panisch losrennen und alle Aktien verkaufen: Noch scheint es „nur“ eine Übertreibung zu sein, eventuell pumpt sich die Blase auch schon auf. Beides kann noch eine Weile weitergehen. Sie sollten jetzt verstärkt Umsicht walten lassen.

Ist einfacher gesagt, als getan, meinen Sie? Sicher. Aber Sie merken ja, wir bei Stockstreet haben ein Auge darauf. Wir sind also recht zuversichtlich, dass wir ein Platzen der Blase halbwegs rechtzeitig mitkriegen.

Ansonsten wäre es ein Warnsignal, wenn Sie bei uns demnächst den „Tipp“ lesen, bei Halbleiter-Aktien einzusteigen…

In diesem Sinne: Bleiben Sie uns gewogen!

Mit besten Grüßen

Torsten Ewert

Börse - Intern

03. August 2026

Börse - Intern

US-Arbeitsmarktdaten, DAX-Zahlenflut und SpaceX im Fokus!

Weiterlesen...30. Juli 2026

Börse - Intern

Die „Trumpisierung“ der Fed +++ Was entscheidend an der Börse ist

Weiterlesen...23. Juli 2026

Börse - Intern

Ein heißer Herbst steht bevor +++ Strategie für Seitwärtstendenzen

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!