Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Der Markt hört auf die Fed. Aber hört er auch richtig hin?

Ausgabe vom 28.11.2022

Der Markt hört auf die Fed. Aber hört er auch richtig hin?

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

es gibt erste Zahlen vom langen Thanksgiving-Einkaufswochenende in den USA. Die Frage ist nur, ob sie gut oder schlecht für die Aktienmärkte sind. Und ob die Fed sich davon beeindrucken lässt.

Was sind die Umsatzdaten von Thanksgiving wert?

Der Softwarekonzern Adobe, der die Webseiten von Online-Händlern trackt, meldet für Thanksgiving – also den Feiertag selbst – einen Rekord-Einkaufswert von 5,29 Mrd. US-Dollar. Das ist gegenüber einem durchschnittlichen Tag, an dem online 2-3 Mrd. Dollar umgesetzt werden zwar ein Aufschlag um bis zu 164 %, aber gegenüber dem Umsatz an Thanksgiving 2021 beträgt der Zuwachs nur 2,9 %. „Nur“ deshalb, weil der Umsatzanstieg in den Vorjahren stets im zweistelligen Prozentbereich lag (bis zu +14 %).

Man kann diese Zahl also positiv sehen: Einerseits stieg der Umsatz, also können Händler und Hersteller relativ zufrieden sein. Andererseits ist auch eine gewisse Kaufzurückhaltung spürbar, wie sie aufgrund der miesen Verbraucherstimmung (siehe Börse-Intern vom 21.11.2022) auch zu erwarten war. Und das könnte ein Zeichen für die Fed sein, dass sie ihre Geldpolitik weniger stark strafft.

Aber diese Hoffnung könnte verfrüht sein. Aus meiner Sicht sind die Anleger immer noch zu optimistisch, was das Vorgehen der Fed betrifft. Dafür gab es in der Vorwoche erst wieder ein passendes Beispiel: Am Mittwoch wurde um 20 Uhr das Protokoll des Fed-Meetings von November veröffentlicht. Darin war zu lesen, dass die Zentralbanker erwägen, „bald“ zu kleineren Zinsschritten zurückzukehren. Einige zeigten sich bereits im November-Meeting besorgt, dass die schnellen Zinserhöhungen negative Effekte für Konjunktur und Finanzmarktstabilität haben können.

Kursfeuerwerk nach Fed-Protokoll

Das feierten die Börsen mit einem kleinen Kursfeuerwerk, das z.B. den S&P 500 auf ein neues Zwischenhoch trug (siehe Pfeil im folgenden Chart):

Aber wie Sie sehen hielt diese Freude nicht lange an. Der Kurs dümpelte danach nur auf dem erreichten Niveau dahin. Inzwischen deutet sich sogar schon wieder eine leichte Abwärtstendenz an.

Das ist eigentlich auch logisch. Denn seit der Fed-Sitzung haben Fed-Offizielle immer wieder die restriktive Geldpolitik verteidigt bzw. ihre Fortsetzung gefordert. Das Fed-Protokoll ist demgegenüber ein alter Hut und wird nur verzögert veröffentlicht. Die Fed-Mitglieder, die sich zuletzt dafür ausgesprochen haben, die Zinsen weiter zu erhöhen, kannten es natürlich. Und sie wussten auch, wie die Märkte darauf reagieren würden. Also haben sie in der Zwischenzeit dafür gesorgt, dass die Märkte nach der Veröffentlichung nicht übermütig werden. Die jüngsten Aussagen der Zentralbanker sind also die relevanten Nachrichten für die Märkte, nicht die alten Informationen aus dem Fed-Protokoll.

Kein Grund zum Feiern

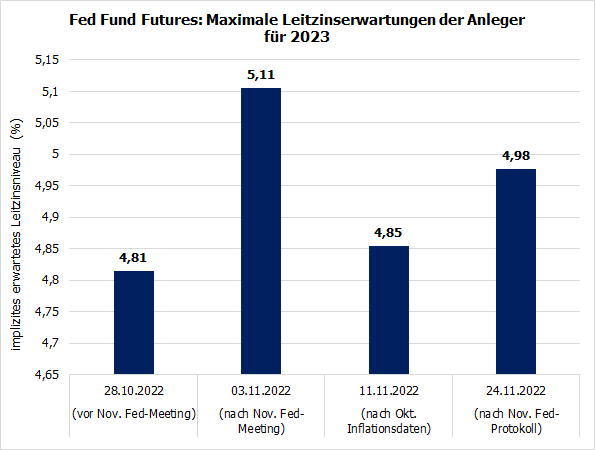

Das haben die Anleger letztlich auch erkannt. So stiegen nach der Veröffentlichung des Fed-Protokolls die Zinserwartungen der Anleger wieder, die sich aus den Fed Fund Futures ergeben. Einen solchen Anstieg gab es bereits unmittelbar nach dem November-Meeting, während die US-Inflationsdaten für einen Rückgang und eine Erleichterungsrally gesorgt haben (siehe Börse-Intern vom 10.11.2022)

Quelle: eigene Darstellung nach Daten von CME Fed Watch Tool

Doch diese Änderungen sind marginal. Die maximalen Leitzinserwartungen der Anleger scheinen sich auf ein Niveau um 5 % für 2023 einzupendeln. Das Leitzinshoch wird weiterhin für Mai oder Juni 2023 erwartet.

Doch aus meiner Sicht droht den Märkten bei derartigen Annahmen eine Enttäuschung, die nochmals für fallende Kurse sorgen könnte. Schließlich betont die Fed nicht nur immer wieder, dass sie den Leitzins für längere Zeit erhöhen (wenn auch in kleineren Schritten) bzw. hoch halten will („higher for longer“), sondern sie verweist immer wieder darauf, dass der Arbeitsmarkt der Schlüssel für ihre Geldpolitik ist.

Was die Fed beeinflussen kann und was nicht

Und auch, wenn die Märkte jede Äußerung der Fed auf die Goldwaage legen, wie die genannten Beispiele zeigen – beim Thema „Arbeitsmarkt“ scheinen sie taub zu sein. Sonst müssten entweder die Zinserwartungen deutlich höher oder das Ende der Zinserhöhungen in weiterer Ferne liegen.

Zum Verständnis eine kurze Zusammenfassung der Motive für das Handeln der Fed: Die Inflation hat zwei Ursachen – erstens die Konjunkturprogramme während der Corona-Pandemie, durch welche die US-Bevölkerung direkte Zahlungen der Regierung erhalten hat, wodurch wiederum die Nachfrage kräftig erhöht wurde, und zweitens die Lieferengpässe, welche das Angebot einbrechen ließen. Steigende Nachfrage bei sinkendem Angebot führt nach dem Grundgesetzt der Ökonomie zu steigenden Preisen.

Das Angebot kann die Fed nicht beeinflussen, weil viele Waren importiert werden. Auch die Rohstoffpreise, welche letztlich die Verbraucherpreise bestimmen, kann die Fed nicht ändern. Sie kann aber die Nachfrage steuern – doch auch das nur relativ grob.

Darum ist der Arbeitsmarkt der Schlüssel für die Fed

Mit höheren Zinsen übt sie z.B. Druck auf die Kosten der Unternehmen aus. Diese müssten daraufhin die Preise erhöhen. Doch angesichts der ohnehin schon hohen Inflation ist das nur bedingt möglich, solange die Löhne nicht ähnlich stark steigen. Steigende Löhne erhöhen aber die Kosten für die Unternehmen weiter.

Das werden einige Unternehmen nicht mehr wegstecken können und daher ihre Produktion verringern oder ganz einstellen. Das bedeutet Entlassungen und für die betroffenen Beschäftigten niedrigere Einkommen. Diese werden dann ihre Ausgaben reduzieren, also die Nachfrage verringern. Dieser Mechanismus ist für die USA besonders wichtig, weil der private Konsum 68 % der gesamtwirtschaftlichen Nachfrage ausmacht. Hier liegt also der größte Hebel, und nur hier kann die Fed daher ansetzen!

Ein Nachfragerückgang geht also stets mit einem Anstieg der Arbeitslosigkeit einher.

Der Arbeitsmarkt ist aber so stark wie selten

Doch davon sind die USA weit entfernt: Noch im September lag die Arbeitslosenquote bei nur 3,5 %, was de facto Vollbeschäftigung bedeutet. Der Anstieg im Oktober auf 3,7 % ist aus Sicht der Fed auch noch längst keine Entwarnung. Zum Vergleich: In bzw. nach Rezessionen stieg die Arbeitslosenquote in den USA bisher stets auf mindestens 6,1 %...

Vorerst bleibt ein solcher Wert jedoch unwahrscheinlich. Der Grund: Die Zahl der offenen Stellen bleibt weiterhin sehr hoch – das Verhältnis der Zahlen von offenen Stellen und Arbeitslosen notiert weiterhin in der Nähe seines historischen Hochs vom März 2022 bei 2:

Quellen: MarketMaker mit Daten von US. Bureau of Labor Statistics

Ein Wert von 1 bedeutet, dass eine offene Stelle auf jeden Arbeitslosen kommt. Rein rechnerisch wäre dann also absolute Vollbeschäftigung möglich, wobei bei diesem theoretischen Wert niemals Qualifikation und regionale Verfügbarkeit übereinstimmen dürften. Dennoch verbessert sich mit einem steigenden Verhältnis für die Beschäftigten das Jobangebot, so dass dann tendenziell die Arbeitslosigkeit sinkt und die Löhne steigen.

Werte von 1 und darüber gibt es nur selten. Das war zuletzt vor der Pandemie ab 2018 und vermutlich auch 1999/2000 der Fall. (Die Zahl der offenen Stellen wird erst seit Ende 2000 systematisch erfasst.) Ein Anhaltspunkt ist die Arbeitslosenquote: Sie lag vor dem Jahr 2000 zuletzt Ende der 1960 und Anfang der 1950er Jahre unter 4 %. Nur in diesen wenigen Zeiträumen war der Arbeitsmarkt ähnlich angespannt wie jetzt.

Klarer kann sich ein Zentralbanker nicht ausdrücken! Warum hört dann keiner zu?

Und genau das betont die Fed auch immer wieder. Auf der Pressekonferenz nach der November-Sitzung sagte Fed-Chef Powell: „Der Arbeitsmarkt ist sehr, sehr stark. Sehr stark.“ Mehr Betonung geht für einen Zentralbanker kaum! Er verwies auch auf die gute Vermögenslage und damit die starke Kaufkraft der privaten Haushalte und betonte: „Es kann also Zeit brauchen, es kann Entschlossenheit brauchen, es kann Geduld brauchen. Es ist [sehr] wahrscheinlich, dass die Inflation zurückgedrängt wird.“

Damit macht er unmissverständlich klar, dass die Fed auch vor einem Anstieg der Arbeitslosigkeit nicht zurückschrecken wird – ja, ihn sogar herbeiführen will. Und dass der Prozess (viel) länger dauern dürfte, als die meisten Marktteilnehmer derzeit erwarten, weil die Fed eben nicht zurückrudern will, wenn es kritisch wird. (Ob sie das tatsächlich durchhält, steht allerdings auf einem anderen Blatt.)

Das (negative) Überraschungsszenario für die Märkte

Dieses Szenario ist aus meiner Sicht in den Kursen nicht angemessen eingepreist. Die Märkte hören zwar auf die Fed, wie die Fed Fund Futures zeigen, aber viele Anleger hören nur, was sie gerne hören wollen, wie die erste Reaktion auf das Fed-Protokoll in der Vorwoche zeigte.

Die fällige Korrektur nach der jüngsten starken Erholung könnte daher auch zu neuen Tiefs führen. Und das dürfte für viele Anleger, die schon wieder in den Bullenmodus geschaltet haben, eine faustdicke Überraschung werden.

Mit besten Grüßen

Ihr Torsten Ewert

Börse - Intern

03. August 2026

Börse - Intern

US-Arbeitsmarktdaten, DAX-Zahlenflut und SpaceX im Fokus!

Weiterlesen...30. Juli 2026

Börse - Intern

Die „Trumpisierung“ der Fed +++ Was entscheidend an der Börse ist

Weiterlesen...23. Juli 2026

Börse - Intern

Ein heißer Herbst steht bevor +++ Strategie für Seitwärtstendenzen

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!