Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Warum die Fed-Entscheidung (vorerst) gut für Aktien ist

Ausgabe vom 20.12.2021

Warum die Fed-Entscheidung (vorerst) gut für Aktien ist

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

viele Beobachter haben sich in der Vorwoche gefragt, warum die Reaktion der Aktienmärkte auf die Fed-Entscheidung so positiv ausfiel. Allerdings ist das die falsche Frage.

Die erste Marktreaktion ist selten die richtige

Erfahrene Trader und Anleger wissen, dass die erste, unmittelbare Marktreaktion auf ein Ereignis selten die tatsächliche Meinung der Anleger widerspiegelt. Das kann auch gar nicht anders sein. Zwar können Trader und automatische Programme Agenturmeldungen und andere Nachrichten in Sekundenbruchteilen analysieren und darauf reagieren.

Aber die Anleger, die letztlich längerfristig ihr Geld investieren und damit die wirklich nachhaltigen Trends erzeugen, brauchen eine Weile, bis sie durch den „Staub“ kurzfristiger Marktreaktionen und Meinungen hindurchsehen – weil sich dieser nur langsam legt.

Versuchen wir also, die Fed-Entscheidung mit den Augen eines Langfristanlegers zu sehen. Die erste Frage, die er sich stellen dürfte, ist, ob die Fed mit ihrem Plan, ihre Anleihekäufe zu reduzieren und die Zinsen zu erhöhen, die Inflation überhaupt bekämpfen kann.

Welche Gründe es für die aktuelle Inflation gibt

Dazu müssen wir uns klarmachen, was die Gründe für die aktuelle Inflation sind. Es ist zum einen eine hohe Nachfrage. Die US-Regierung hat unter anderem Geld an die Bevölkerung ausgeteilt und riesige Konjunkturprogramme angeschoben. Damit schnellte die Nachfrage der Verbraucher kräftig nach oben: Die Ausgaben bei langlebigen Konsumgütern lagen in den USA im 2. Quartal 2021 um 27,1 % über dem langfristigen Trend, bei Verbrauchsgütern waren es im 3. Quartal 13,8 % mehr.

Zum anderen kann das Angebot mit dieser gestiegenen Nachfrage nicht mithalten. Dafür gibt es verschiedene Ursachen, aber die wichtigste ist momentan, dass die weltweiten Frachtketten aus dem Rhythmus gekommen sind. Die Gründe dafür sind unter anderem einerseits ebenfalls die hohe US-Nachfrage, andererseits die Handelsrestriktionen, welche die Trump-Regierung verhängt hat und die zum Großteil immer noch wirken.

Wie ich in meiner „Inflationsschutz-Akte 2022“ gezeigt habe, führt das unter anderem dazu, dass viel mehr Seefrachtcontainer in die USA geschickt werden, als sie wieder verlassen. Diese Container fehlen natürlich an anderer Stelle, was zusammen mit anderen Problemen der weltweiten Lieferketten diese noch mehr aus dem Takt bringt.

Kann die Fed diese Inflation bekämpfen?

Sind eine sinkende Notenbankliquidität und steigende Zinsen geeignet, um diese Probleme zu beheben? Nein, eher könnte das Gegenteil der Fall sein. Wie das? Nun, für Deutschland meldete z.B. das Statistische Bundesamt in der Vorwoche, dass die Unternehmen auf ihren höchsten Auftragsbeständen sitzen, seit die Behörde diese Daten ab 2015 erhebt. Das scheint nicht zu der schlechten Stimmung in der Wirtschaft zu passen, über die Sven Weisenhaus am Freitag hier anhand des ifo-Geschäftsklimas und der Einkaufsmanager-Indizes für Deutschland berichtet hat. Schließlich sind doch viele Aufträge ein Grund zur Freude – oder nicht?

Nein, jedenfalls nicht, wenn man diese Aufträge mangels Vorprodukten nicht abarbeiten kann. Und genau das ist offensichtlich der Grund für diesen rekordhohen Auftragsbestand. Den US-Unternehmen geht es ähnlich. Aber um viele (neue) Aufträge abzuarbeiten, brauchen die Unternehmen Kapital: Sie müssen Leute einstellen, Material kaufen, eventuell ihre Anlagen erweitern.

Die Maßnahmen der Fed verknappen aber das Kapital und machen es tendenziell teurer (über den Zins als „Preis“ des Geldes)! Dadurch steigen die entsprechenden Kosten für die Unternehmen. Und das werden sie mehr oder weniger, über kurz oder lang mit ihren Preisen weitergeben. Also treibt die Fed mit ihren Maßnahmen die Preise weiter, statt die Ursachen zu bekämpfen (die allerdings auch weitgehend außerhalb ihrer Kontrolle liegen).

Anleihen oder Aktien

Aber welche Anlagen werden Anleger bevorzugen, wenn die Inflation weiter steigt oder zumindest auf ihrem hohen Niveau bleibt – Anleihen oder Aktien? Klare Sache: Aktien als Sachanlagen! Zumal die Anleihekurse trotz der jüngsten Maßnahmen und Aussagen der Fed gefallen sind:

Quelle: MarketMaker mit Daten von VWD

Sie sind nach einem (kaum sichtbaren) Ausschlag nach oben am Tag der Dezember-Fed-Sitzung (siehe Pfeil) sogar auf ein neues Verlaufstief gefallen. Der übergeordnete Aufwärtstrend seit dem Nach-Corona-Tief im August vergangenen Jahres (grüne Linie) ist zwar noch intakt, aber seit dem Frühjahr schwanken die Renditen auf einem moderaten Niveau knapp unterhalb von 1,5 %. Von der „Zinspanik“, die wir noch am Jahresanfang sahen (siehe gelbes Rechteck) sind die Märkte weit entfernt.

Wer zu diesen Renditen zehnjährige Staatsanleihen kauft, wenn die Inflation – wie zuletzt für November gemeldet – bei 6,9 % liegt, muss ganz besondere Gründe haben. Schließlich akzeptiert man in diesem Fall negative Realzinsen (die Inflation liegt über den Marktrenditen), verliert also Geld. Rationale und unabhängige Investoren würden einen solchen „Deal“ niemals eingehen. Sie haben also zu Aktien weiterhin keine vernünftigen Alternativen, was dafür spricht, dass Aktien weiterhin gefragt bleiben werden.

Die bisherige Bilanz der Fed

Ein Langfristinvestor würde aber vielleicht auch die bisherige (Erfolgs-)Bilanz der Fed unter die Lupe nehmen und mit den Maßnahmen vergleichen, welche die US-Zentralbank nun angekündigt hat. Dann sähe er folgendes Bild:

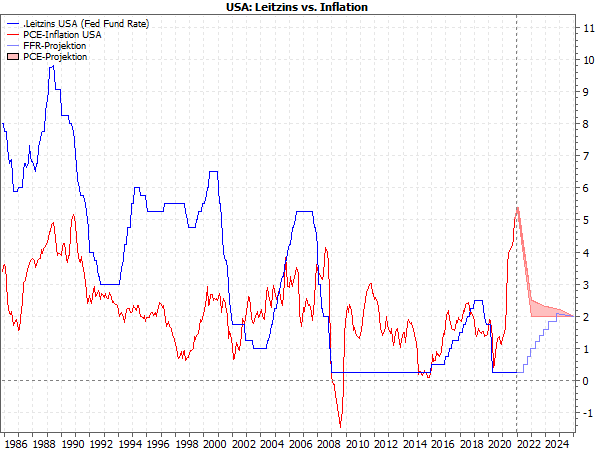

Quelle: MarketMaker mit Daten von VWD, Fed

Hier habe ich die Inflationsrate (rot) im Vergleich zu den Leitzinsen der Fed (blau) dargestellt. Als Inflationsmaß habe ich dabei jedoch nicht den weitverbreiteten Verbraucherindex (CPI) genommen, sondern die Rate, die sich aus den realen Persönlichen Konsumausgaben der US-Bürger ergibt (engl.: personal consumption expenditures, PCE). Das ist die Größe, auf die sich die Fed stets bezieht.

Zusätzlich zu den historischen Werten habe ich die Projektionen der Fed für die jeweiligen Größen angegeben (rechts der senkrechten gestrichelten Linie), die sich aus den Dokumenten der Fed zu ihrer jüngsten Sitzung ergeben.

Wie die Fed die Inflation „einzufangen“ versucht

Zunächst ist zu erkennen, dass die Fed ab ca. Anfang der 1990er versucht, die Inflation mit ihren Leitzinsen „einzufangen“: Mit einer gewissen Verzögerung folgen die Leitzinsen (blaue Kurve) der Inflationsrate (rote Kurve). Die beiden wichtigsten Ausnahmen sind die zweite Hälfte der 1990er Jahre, als die Wirtschaft brummte und selbst der damalige Fed-Chef Alan Greenspan von einem „irrationalen Überschwang“ an den Finanzmärkten sprach, und der Zeitraum nach der Finanzkrise.

Im erstgenannten Zeitraum lagen die Leitzinsen deutlich über der Inflation, im zweitgenannten darunter. Und ab 2006 überzog die Fed infolge ihrer Fehleinschätzung der US-Immobilienkrise.

Von diesem „Ideal“ (Leitzins = Inflationsrate) wird die Fed nach eigener Planung in den kommenden Jahren abweichen. Danach wird sich der Leitzins erst ab 2024 der Inflationsrate angemessen nähern. Wenn überhaupt. Denn da die Fed seit Herbst 2020 ein „Average Inflation Targeting“ verfolgt, also ihr Inflationsziel als Mittelwert der Raten über einen gewissen Zeitraum betrachtet, ist zu erwarten, dass die Inflation in den kommenden Jahren deutlicher über 2 % bleiben wird. Schließlich lag die Inflation in den vergangenen Jahren tendenziell unter 2 % (z.B. Durchschnitt 2011-2019: 1,5 %).

Behind the curve

Die Fed bleibt also offenbar bewusst „behind the curve“, wird also der tatsächlichen Entwicklung hinterherhinken. Und da sie wesentliche Faktoren des gegenwärtigen Inflationsverlaufs ohnehin nicht kontrollieren kann, ist die Gefahr groß, dass ihr die restliche Kontrolle ebenfalls entgleitet. Darüber hinaus deuten die niedrigen Renditen – siehe oben – aus meiner Sicht darauf hin, dass die Marktteilnehmer ohnehin nicht damit rechnen, dass die Fed entschlossen genug die Inflation bekämpfen wird. (Aber das ist ein anderes Thema.)

Für Langfristinvestoren stellt sich also nicht die Frage, ob sie aus dem Aktienmarkt aussteigen und in andere Anlageklassen umschichten sollen. Es gibt angesichts der inflationären Perspektiven weiterhin keine Alternativen zu Aktien – solange Anleihen keine auskömmlichen (realen) Renditen bieten. Auch wenn die Marktbreite hier und da Hinweise auf einen möglichen übergeordneten Trendwechsel gibt – mehr als eine große Korrektur sollte nicht drin sein.

Und eine solche Korrektur dürften die Investoren nutzen, um Umschichtungen von Aktiensektoren und -branchen vorzunehmen, z.B. weg von den hoch bewerteten Tech-Werten. In welche Aktien sie dann investieren, wird von der konkreten konjunkturellen Lage und natürlich der Preisentwicklung abhängen.

Ihre Strategie für 2022

Genau dafür habe ich für die Leser meines Geldanlage-Briefs die „Inflationsschutz-Akte 2022“ geschrieben, die Sie ebenfalls hier ordern können. Oder – noch einfacher – Sie kommen gleich zu meinem Geldanlage-Brief (hier geht’s zum 30-tägigen kostenlosen Probeabo). Dort werde ich die jeweiligen Strategien natürlich für meine Leserinnen und Leser umsetzen.

Damit verabschiede ich mich für dieses Jahr von Ihnen und danke Ihnen für Ihr Interesse an unserem Newsletter. Verleben Sie ein fröhliches, besinnliches, aber vor allem gesundes Weihnachtsfest und kommen Sie gut ins neue Jahr!

Mit besten Grüßen

Ihr Torsten Ewert

PS: Das Musterdepot des Geldanlage-Briefs läuft in diesem Jahr wieder einmal besser als der DAX (+14,8 % vs. +13,2 % per 17.12.2021) – und das, obwohl es kein ausschließliches, vollinvestiertes Aktiendepot ist wie der DAX, sondern – wie im richtigen Leben – auch Anleihen, Rohstoffe und natürlich einen Cash-Anteil enthält! Am besten, Sie melden sich daher gleich an und sind dann das ganze neue Jahr mit dabei.

PPS: Übrigens, zum Jahreswechsel wird die nächste Monatsausgabe erscheinen, in der ich die wichtigen Perspektiven für das kommende Jahr skizziere.

Kurze Verfallstagsnachlese

von Torsten Ewert

Der DAX hat wie erwartet zum Verfallstag die 15.600-Punkte-Marke angesteuert. Abgerechnet wurde er am Ende sogar darunter, bei 15.530,96 Punkten.

Damit ließen die Stillhalter die große Put-Position bei 15.600 Punkte (siehe Verfallstags-Update der Vorwoche) leicht ins Geld rutschen. Das ist nicht ungewöhnlich, da insbesondere Put-Positionen oft einfach zur Absicherung genutzt werden und damit nicht aus dem Pool der Emittenten stammen. Dadurch ist die Gesamtposition oft auf mehrere kleinere Stillhalter verteilt, die nicht die Kraft haben, den DAX auf ein bestimmtes Niveau zu ziehen.

Der niedrigere Abrechnungskurs könnte aber auch bedeuten, dass die Kraft der Bären zu groß war, so dass der niedrige Abrechnungskurs ein bearishes Zeichen wäre. Das scheint sich heute zu bestätigen. Allerdings ist auch die erste Bewegung nach großen Verfallstagen irreführend, so dass wir den weiteren Verlauf in den nächsten Tagen abwarten müssen. Dabei sollten wir uns aber immer bewusst sein, dass die Kursbewegungen zum Jahresende weniger aussagekräftig sind.

Vermutlich werden wir daher erst im neuen Jahr Aufschluss erhalten, wie sich die „großen Jungs“ positionieren. Mitunter gibt der Januar recht deutliche Hinweise, worauf die großen Adressen an den Börsen im neuen Jahr setzen.

Börse - Intern

14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!