Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Die Woche der Einkaufsmanagerindizes

Ausgabe vom 03.12.2025

Die Woche der Einkaufsmanagerindizes

von Torsten Ewert

Wie gestern schon kurz erwähnt, wird es die nächsten offiziellen Arbeitsmarktdaten aus den USA erst Mitte Dezember geben. Daher sind andere Indikatoren derzeit umso bedeutsamer, um die Lage von Wirtschaft und Arbeitsmarkt einzuschätzen. Die wichtigsten sind dabei sicherlich die Einkaufsmanagerindizes (PMIs).

Einkaufsmanager könnten den Blindflug der Ökonomen beenden

Und die gab es in den vergangenen Tagen gleich im Doppelpack: vom ISM und von S&P Global.

Wenn man nur auf die Abweichungen von den Analystenschätzungen schaut, könnte man meinen, dass die US-Wirtschaft derzeit ein gemischtes Bild bietet – der Industrie-PMI von S&P Global fiel besser aus als erwartet, der des ISM schlechter. Bei den Service-PMIs war es umgekehrt.

Das sollte man aber nicht überbewerten – schließlich sind auch die Ökonomen mangels Konjunkturdaten noch im teilweisen Blindflug. Und dafür waren die Differenzen sehr gering, also unbedeutend. Und die PMIs könnten einen wichtigen Beitrag leisten, diesen Blindflug zu beenden.

Die Tendenz in der Industrie: Freie Kapazitäten führen zu Lageraufbau

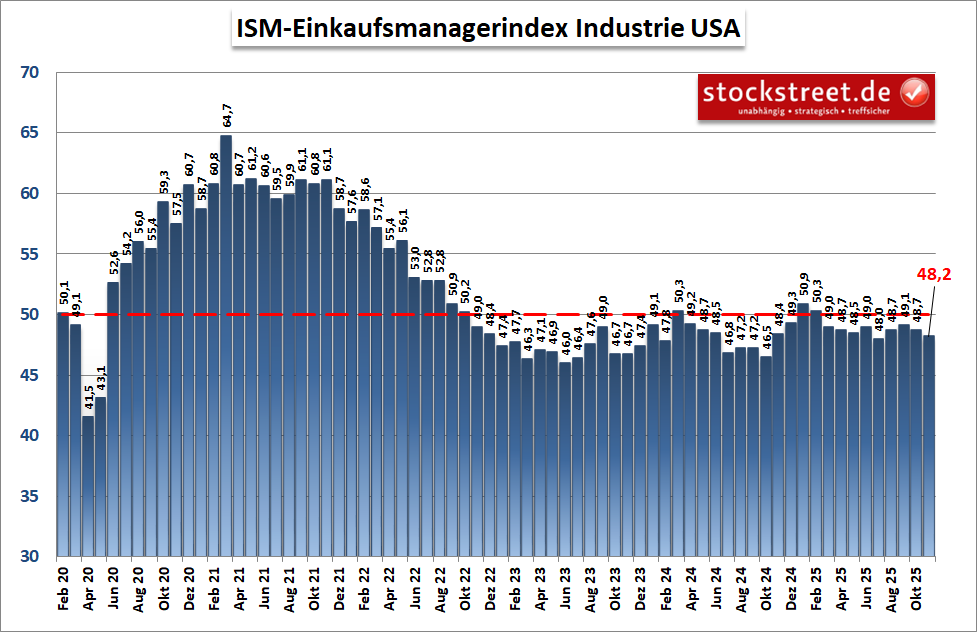

Wobei in der Industrie beide Datenanbieter ohnehin unterschiedliche Trends wahrnehmen: Bei S&P Global steht der PMI mit 52,2 Punkten komfortabel im Expansionsbereich (und das schon seit Monaten), beim ISM steht er mit 48,2 deutlich darunter (auch das schon seit längerem:

Quelle: Institute for Supply Management

Doch die Tendenz ist in vielen Bereich gleich: Das Produktionsvolumen wuchs, während die Zahl der Neuaufträge zurückging. Mit anderen Worten: Die Unternehmen produzieren auf Halde! Entsprechend konstatiert S&P 500 auch: „Seit nunmehr zwei Monaten füllen sich die Lagerhäuser mit unverkauften Beständen in einem Ausmaß, wie es seit Beginn der Datenerfassung im Jahr 2007 noch nie zuvor beobachtet wurde.“ Dies sei, so S&P Global weiter, „in der Regel ein Vorbote für einen Produktionsrückgang in den kommenden Monaten“.

Passend dazu bemerkt das ISM, dass die Lieferanten nun wieder schneller liefern können. Der entsprechende Teilindex fiel um satte -4,9 Prozentpunkte und signalisiert damit eine erhebliche Zunahme der Kapazitäten bei den Vorlieferanten. Eine solche abnehmende Auslastung ist ebenfalls oft ein Zeichen für eine weitere Schwäche.

Die Preise steigen weiter

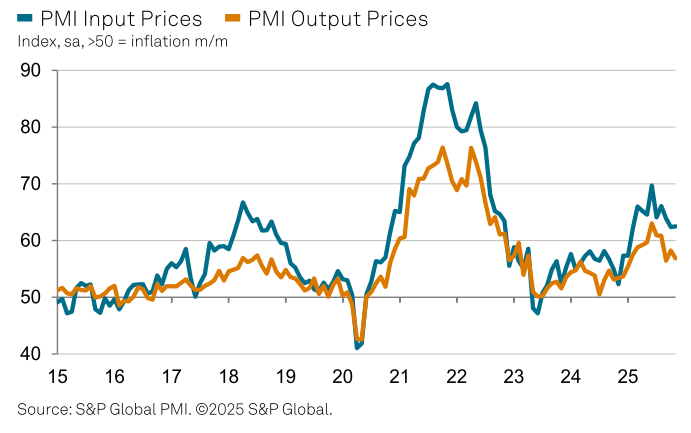

Eine gewisse Diskrepanz gibt es bei der Beschäftigung, wo das ISM einen Rückgang feststellt, S&P Global jedoch einen Anstieg. Übereinstimmung dann aber wieder bei den Preisen: Sie steigen weiter:

Wobei man sich vom jüngsten Rückgang nicht ins Bockshorn jagen lassen sollte – Werte über 50 bedeutenden stets steigende Preise. Und der konkrete Wert ist kein Indikator für die Stärke des Anstiegs, sondern „nur“ für seine Breite (wie viele Unternehmen steigende Preise melden).

Zudem scheint es so zu sein, dass viele Unternehmen ihre höheren Einkaufspreise (blaue Kurve) nicht über ihre Verkaufspreise (gelbe Kurve) an die Kunden weitergeben (da die blaue Kurve über der gelben liegt, also mehr Unternehmen steigende Einkaufspreise als steigende Verkaufspreise konstatieren).

Dienstleister wachsen weiter – und damit die US-Wirtschaft

Auch bei den Dienstleistern fällt die Bilanz beider Datenlieferanten ähnlich aus: Der Dienstleistungssektor wächst weiter und damit auch die US-Wirtschaft insgesamt.

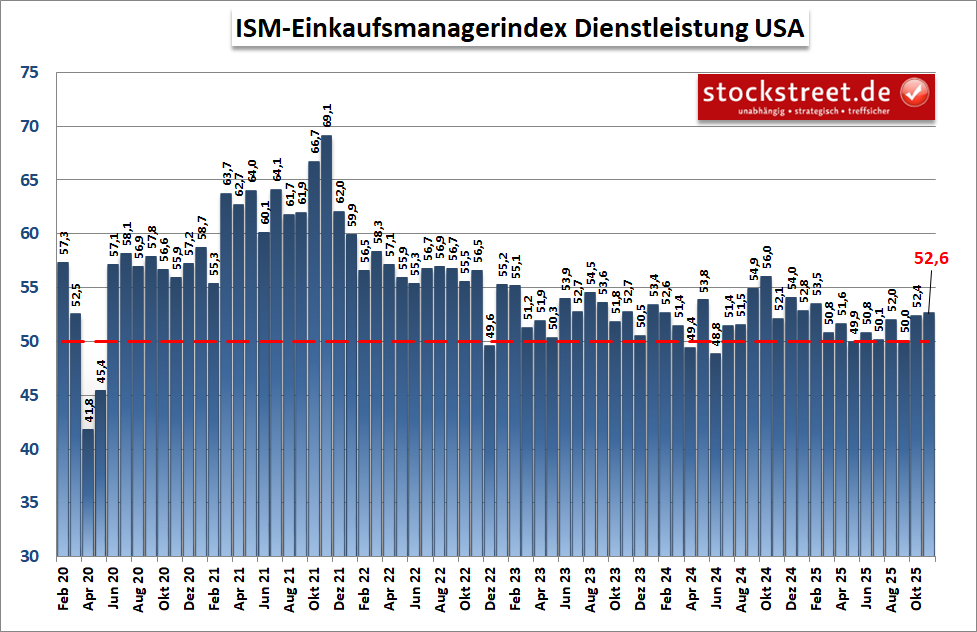

Beim ISM gibt es nun immerhin zwei Werte auf ähnlichem Niveau, nachdem wir zuvor monatelang eine Zitterpartie von der 50er Marke nach oben und zurück gesehen haben:

Quelle: Institute for Supply Management

Das mag auch an der Erleichterung liegen, dass der Government Shutdown in den USA endlich vorüber ist. (Das kommt in den Kommentaren zu den PMIs zum Teil auch deutlich zum Ausdruck.) Unter dem Strich signalisieren alle PMIs weiterhin ein ordentliches Wachstum; S&P Global errechnet aufgrund seiner Daten, „dass die [US-]Wirtschaft im vierten Quartal bislang mit einer annualisierten Wachstumsrate des BIP von +2,5 % wächst“.

Überkapazitäten, Auftragsmangel und steigende Preise

Allerdings zeigen zumindest die Daten des ISM bei den Dienstleistern dasselbe Problem wie in der Industrie: Die „Produktion“, also die Geschäftsaktivitäten nehmen insgesamt zu, aber die Neuaufträge gehen zurück. Immerhin melden sowohl ISM als auch S&P Global, dass die Beschäftigung im Dienstleistungssektor zunimmt.

Die Preise steigen aber ebenfalls und das laut S&P Global „besorgniserregend“. Explizit werden dafür auch die Zölle verantwortlich gemacht, wobei es wie in der Industrie so ist, dass die steigenden Einkaufspreise nicht in vollem Umfang an die Kunden weitergegeben werden.

Die US-Wirtschaft bleibt stark!

Was bedeutet das nun für die Aktienmärkte? De facto bestätigt sich damit der Eindruck aus der Quartalsberichtssaison: Vielen Unternehmen geht es weiterhin gut, wobei die starken Ergebnisse der (börsennotierten) Großkonzerne und die teilweise durchwachsenen Ergebnisse der PMIs von ISM und S&P Global darauf hindeuten, dass die kleineren Firmen eher unter Zöllen und/oder Preisdruck leiden.

Insgesamt bleibt aber die US-Wirtschaft auf solidem Wachstumskurs. Die Inflation ist weiterhin problematisch, auch für die Unternehmen, aber der Arbeitsmarkt scheint dadurch trotz aller Unkenrufe noch nicht nachhaltig beeinträchtigt zu werden.

Die Zinssenkung, die eigentlich unnötig ist

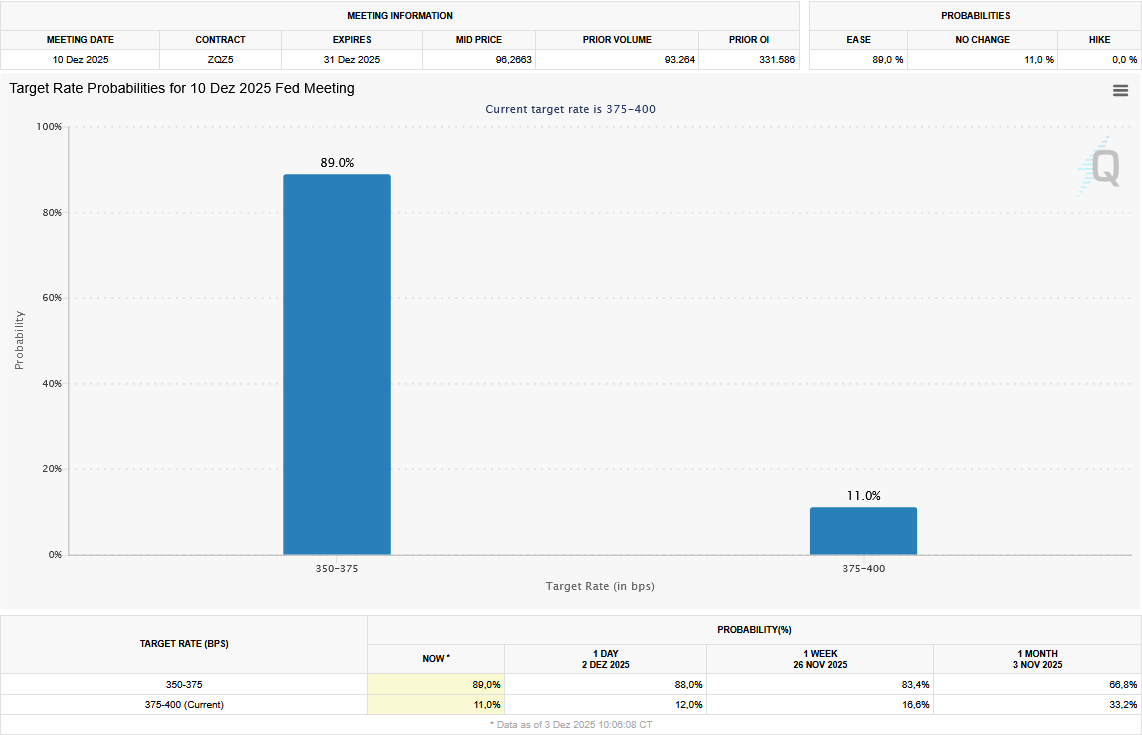

Aus ökonomisch-rationaler Sicht wäre also eine Zinssenkung im Dezember eher nicht angemessen – so wie es Fed-Chef Powell und etliche Fed-Mitglieder Mitte November angekündigt haben (siehe Börse-Intern vom 14.11.2025). Doch nach der Kehrtwende in der darauffolgenden Woche glauben die Anleger nicht mehr, dass die Fed nochmals einen Rückzieher macht: Die Wahrscheinlichkeit für eine Zinssenkung steigt weiter und liegt nun faktisch bei 90 %.

Quelle: CME Fed Watch Tool

Die nächsten Konjunkturdaten – egal, ob zu Preisen oder Beschäftigung – sollten diese Tendenzen bestätigen. Sie wären also keine Überraschungen für die Märkte und sollten daher allenfalls kurzzeitige Effekte auf die Kurse haben.

Fazit

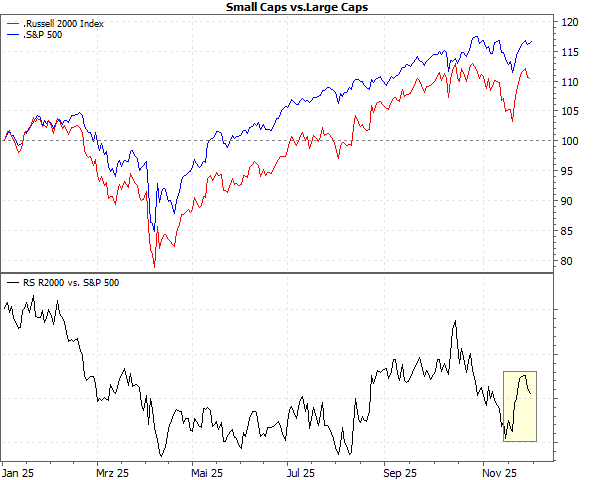

Wenn der zunehmende Lageraufbau bzw. die schwachen Neuaufträge Hinweise auf eine bevorstehende Schwäche der US-Wirtschaft oder auch nur der kleineren und mittleren Unternehmen sein sollten, dann lassen die Börsianer sie vorerst noch unbeachtet: Der Russell 2000, der Index der US-Small Caps zeigt seit neuestem wieder Stärke gegen den Gesamtmarkt bzw. die Large Caps:

Quelle: MarketMaker mit Daten von infront, eigene Berechnungen

Auch das ist ein ermutigendes Zeichen für die (Jahresend-)Rally!

Mit besten Grüßen

Torsten Ewert

Börse - Intern

14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!