Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Was die PMIs aussagen – und was nicht (II)

Ausgabe vom 04.03.2026

Was die PMIs aussagen – und was nicht (II)

von Torsten Ewert

Am vergangenen Freitag bin ich an dieser Stelle auf die Hintergründe eingegangen, die zur Berechnung der bekannten Einkaufsmanager-Indizes (PMIs) führen, wie von S&P Global, dem Institute for Supply Management (ISM), aber auch dem ifo Institut (ifo Geschäftsklima) oder dem ZEW (ZEW-Konjunkturerwartungen). Heute folgt Teil 2 dazu, in dem es um die praktischen Interpretationen und Fallstricke geht.

Der Vergleich von PMI und BIP

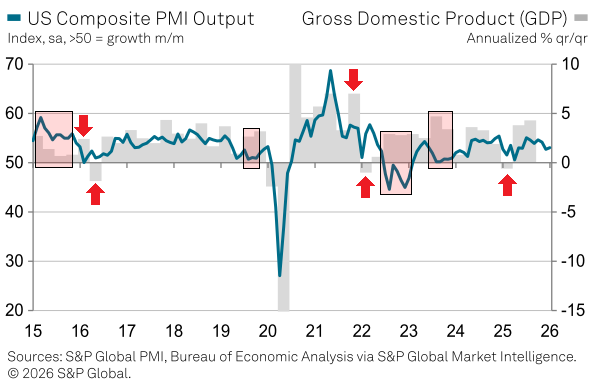

Zunächst noch einmal die Grafik, die ich am Schluss von Teil 1 gezeigt habe:

Sie haben sicher schnell gemerkt, was die roten Markierungen bedeuten: Es sind markante Abweichungen zwischen dem PMI und dem der Änderung des Bruttoinlandsprodukts (ΔBIP), mit der ja die Konjunkturlage und -richtung beschrieben wird. (Pfeile und Rechtecke sind gleichbedeutend; ich habe nur wegen der Übersichtlichkeit unterschiedliche Symbole genutzt.)

Wie gut zu sehen ist, treten solche Abweichungen vorzugsweise dann auf, wenn der PMI in der Nähe der 50-Punkte-Marke liegt. Dann wirkt sich die in Teil 1 beschriebene Unsicherheit bezüglich der Unterschiede zwischen Breite und Stärke der PMI-Änderungen unter Umständen besonders markant aus.

Dann kann es auch schon mal zu gegensätzlichen Signalen von PMI und BIP kommen, z.B. 2016, 2022 (Pfeil) und 2025, als der PMI mehr oder weniger positiv war, aber das ΔBIP zum Teil deutlich negativ. Noch auffälliger ist der Unterschied im 2. Halbjahr 2022 (Rechteck), als der PMI durchgängig negativ war, aber ΔBIP sehr positiv ausfiel. Aber mitunter weichen PMI und ΔBIP auch auf anderen Niveaus ab, z.B. 2015, als der PMI klar und zum Teil stark positiv war, aber eher ein maues ΔBIP gemeldet wurde.

Worauf man achten sollte

Außer der beschriebenen Unsicherheit über die Stärke einzelner Kriterien des PMI gibt es natürlich auch Effekte, die durch die Unterschiede beim Erfassen der Daten von PMI und BIP zustande kommen: Zum einen werden für das BIP alle Unternehmen erfasst, für den PMI nur eine Auswahl. Zum anderen sind die Zeitpunkte verschieden, zu denen die Daten erfasst werden: für den PMI monatlich, für das BIP quartalsweise. Es können also Differenzen vorkommen, z.B. durch Stornierungen von Aufträgen. Hinzu kommt, dass auch die BIP-Daten in bestimmten Abständen überprüft und gegebenenfalls revidiert werden.

Gemessen an all diesen Unwägbarkeiten ist die Übereinstimmung der Verläufe von PMI und ΔBIP sehr gut!

Wie nutzt man nun die PMIs am sinnvollsten? Die Unterstreichung im vorhergehenden Satz gibt die Antwort: indem man bevorzugt die Verläufe, also die Trends verfolgt.

Sie stimmen zwischen PMI und ΔBIP am besten überein – ein Aufwärts-/Abwärtstrend im PMI ergibt in der Regel auch einen Aufwärts-/Abwärtstrend im ΔBIP. Charttechniker scheinen hierbei im Vorteil zu sein, aber alle anderen haben genauso gute Chancen: Es reicht völlig, auf höhere Hochs/Tiefs für Aufwärtstrends bzw. niedrigere Hochs/Tiefs für Abwärtstrends zu achten. Das können auch absolute Charttechnik-Laien!

Was man auf keinen Fall tun sollte

Wer nun die Grafik oben nochmals genau betrachtet wird feststellen, dass es auch „Fehlsignale“ gibt: scheinbar Trendwechsel, die letztlich nur eine Pause im Trend sind. Das bleibt bei solchen Kurven und den Unwägbarkeiten, die in sie eingehen, nicht aus.

Daraus ergibt sich auch sofort, was man auf keinen Fall tun sollte: einzelne Datenpunkte (über-)bewerten!

Das gilt auch für die Märkte: Wenn Aktien-, Anleihe- oder Devisenmärkte mit kräftigen Kurssprüngen auf PMI-Daten reagieren, ist das eher ein Zeichen für die Stimmung der Investoren als ein Konjunktursignal. Man sollte solche Reaktionen erst dann beachten, wenn sie zu Richtungswechseln der Kurse führen.

Dann gilt es zu überlegen, was die Gründe dafür sein könnten. (Spoiler: Ein Wechsel im Konjunkturverlauf ist es eher nicht. Ich werde in einem weiteren Beitrag zu gegebener Zeit einmal näher auf das Wechselspiel zwischen Konjunktur und Aktienmärkten eingehen.)

Ein anschauliches Beispiel

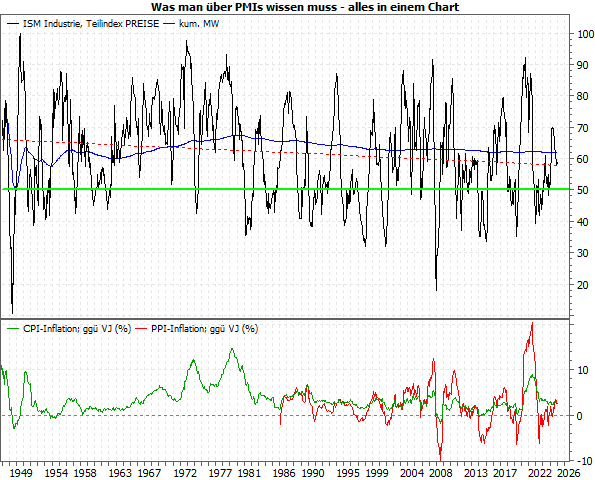

Nun noch zu einem sehr anschaulichen Beispiel, dass all das bisher Gesagte in einem Chart zusammenfasst:

Quellen: MarketMaker mit Daten von ISM, BLS, eigene Berechnungen

Wie im Teil 1 bleibe ich bei den Daten vom ISM sowie dem verarbeitenden Gewerbe („Industrie“), weil diese die erheblich längere Historie haben. Hier habe ich den Teilindex „Preise“ gewählt, weil dieser die Thematik sehr gut verdeutlicht.

Wie in Teil 1 ausführlich erklärt, geben die PMIs – also auch die Teilindizes – nur Änderungen wieder. Das ist bei den Preisen ebenfalls sinnvoll, denn die Inflationsraten sind ja auch Änderungsraten, und zwar zum Vorjahr bzw. Vormonat.

Und tatsächlich kann man in dem „Gezappel“ des ISM-Teilindex „Preise“ eine gewisse Korrelation zu den Inflationsraten der Verbraucherpreise (grüne Kurve) bzw. Erzeugerpreise (rote Kurve) erkennen. Diese ergibt sich auch mathematisch, wobei sie am deutlichsten wird, wenn man Mittelwerte über einen gewissen Zeitraum (z.B. 12 Monate) und gegebenenfalls auch einen Vor- bzw. Nachlauf berücksichtigt.

Die Korrelation steigt dann auf recht hohe Werte von bis zu 75 %. Und so sollte es ja auch sein: Die steigenden Einkaufspreise, die bei den Firmen zunächst als Kosten landen, werden früher oder später auch über die Verkaufspreise an die Kunden, also letztlich an die Verbraucher weitergegeben.

Es kommt auch auf den Durchschnitt an!

So weit, so gut. Viel prägnanter ist jedoch das Durchschnittsniveau, auf dem sich der Teilindex „Preise“ bewegt. Der „kumulative“ Durchschnitt (der Durchschnittswert aller Wert seit Beginn bis zum jeweiligen Zeitpunkt; blaue Kurve) liegt seit Jahren fast unverändert bei rund 62 Punkten. Und auch die „Durchschnittslinie“ aller Werte (rot gestrichelt) verläuft nahezu waagerecht im Bereich von 60 Punkten.

Das ist weit weg vom neutralen Niveau von 50 Punkten (grüne Linie). Prinzipiell ergibt das Sinn, denn die Inflationsrate ist ebenfalls stets positiv, die Preise steigen also praktisch ständig, Preisrückgänge sind die absolute Ausnahme.

Insofern sind Durchschnittswerte über 50 Punkte also gerechtfertigt. Auffällig ist jedoch das hohe Niveau von mehr als 60 Punkten. Zum Vergleich: Der Durchschnittswert des Industrie-PMIs seit 1997 liegt bei 52,5 Punkten, der des Service-PMIs bei 54,7 Punkten.

Werte von 60 Punkten würden bei den PMis, aber auch bei etlichen Teilindizes exorbitante Änderungen ausweisen – bei den Preisen sind sie aber normal! Aber müsste dann nicht die Inflation viel höher liegen, wenn permanent derart hohe Werte (die vermeintlich Preisanstiege sind) ausgewiesen werden?

Oder andersherum: Müssten nicht reihenweise Firmen pleitegehen, wenn sie permanent Preisanstiegen ausgesetzt sind, die sie offensichtlich nicht angemessen weitergeben können?

Wie es zu (scheinbaren) Unterschieden kommt

Zweimal nein, denn hier kommt zum Tragen, dass die Angaben des Teilindex „Preise“ (und aller anderen Teilindizes sowie auch der PMIs selbst) die Anzahl der Unternehmen widerspiegeln, die Preiserhöhungen erfahren. Die überwiegende Mehrzahl davon werden kleine Firmen sein. Diese werden zwar größere Schwierigkeiten haben, die höheren Preise an ihre Kunden weiterzugeben, als Großkonzerne, aber letztlich sind auch sie dazu gezwungen.

Allerdings werden sich die Preiserhöhungen vieler kleinerer Firmen am Ende nicht 1 zu 1 in den Inflationsraten niederschlagen, weil dieser Effekt in der gesamten Wertschöpfungskette wieder geglättet wird – und zwar zum einen durch Produktivitätsgewinne (mit denen höhere Kosten kompensiert werden, sodass die höheren Preise gar nicht weitergegeben werden) und zum anderen durch die Berechnung der offiziellen Inflationsraten, die bestimmte Preise (z.B. für Wohnen und Energie) deutlich höher gewichtet als andere.

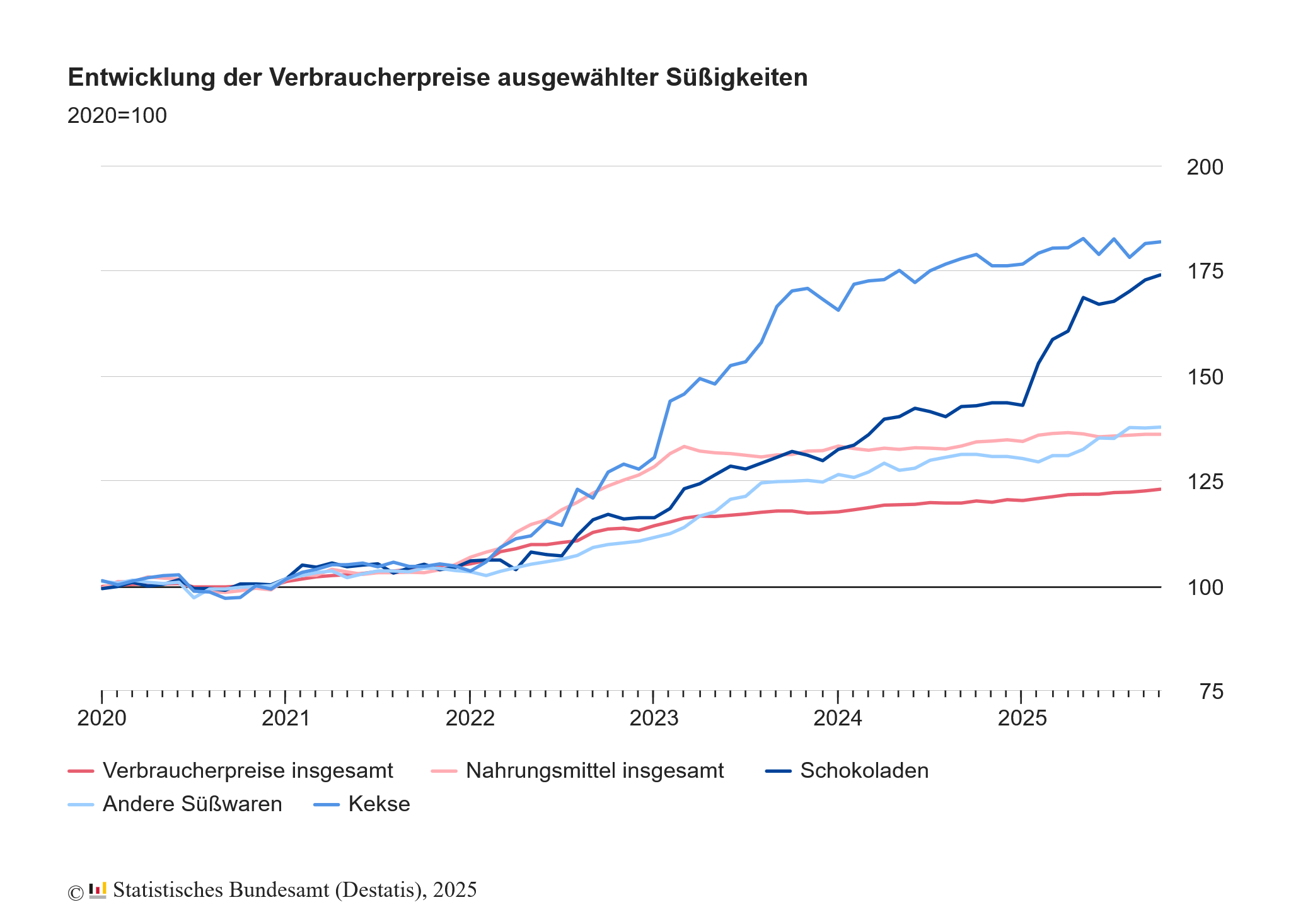

Und so kann es also sein, dass die Firmen ihre Preise sehr wohl weitergeben, nur dass dies in der Inflationsrate „untergeht“. Schließlich wissen wir alle, dass einzelne Preise deutlich stärker steigen können als die offizielle Rate – jüngst z.B. Schokolade und andere Süßwaren, deren Ladenpreise sich vervielfacht haben:

Wichtige Regeln werden bestätigt

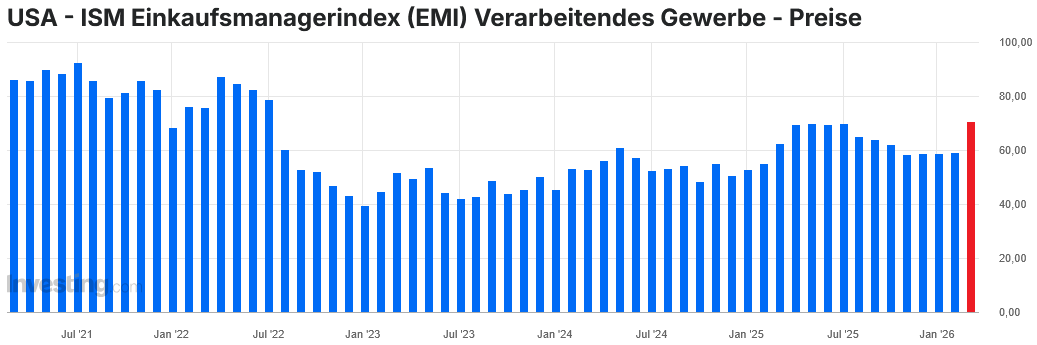

Der Teilindex „Preise“ bestätigt aber noch andere wichtige Erkenntnisse, z.B. die oben genannte, dass einzelne Datenpunkte wenig oder nichts aussagen. So lag der Wert im Januar bei 59 Punkten, was nach einem hohen Wert klingt. Und tatsächlich gibt es immer wieder Kommentare, die auf solche Werte verweisen und damit versuchen Inflationsrisiken zu beschwören.

Doch wir wissen nun, dass ein Wert von 59 Punkten unterdurchschnittlich ist, also eher nicht zu einem Inflationsanstieg beitragen wird. Und was ist mit dem Februarwert von 70,5? Dieser ist klar überdurchschnittlich und zudem der höchste Wert seit Juli 2022:

Nun, nach der vorangegangenen Stagnation bzw. dem Rückgang der Preisänderungen in der Industrie erscheint dieser plötzliche Anstieg als Ausreißer, startet also nicht zwangsläufig einen neuen Trend. Es ist zwar möglich, dass nun die Zölle als Preisfaktor deutlicher durchschlagen, aber wir müssen abwarten, ob sich das in den kommenden Monaten bestätigt.

Sie sehen, es kann recht mühsam sein, Konjunkturindikatoren zu interpretieren. Im Idealfall überlassen wir das den Märkten, die darin sehr gut sind – zumindest, wenn man sie lässt und diese fundamentalen Effekte nicht von anderen Faktoren überlagert werden, wie aktuell durch den Iran-Krieg. Daher hat es wenig Sinn die jüngsten konkreten PMI-Werte zu analysieren.

Börse - Intern

14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!