Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Der Tag der Konjunkturdaten

Ausgabe vom 24.10.2025

Der Tag der Konjunkturdaten

von Torsten Ewert

Wie schon zu Wochenbeginn geschrieben, ist der übliche Strom an Konjunkturdaten infolge des Government Shutdowns in den USA fast versiegt: In dieser Woche kamen auch aus anderen Regionen nur wenige bedeutsame Zahlen (z.B. das Wirtschaftswachstum in China), die aber keine Effekte auf die Kurse hatten.

Die Zahlenflut dieser Woche

Heute dagegen gab es ein kleine Zahlenflut, den Tag der Konjunkturdaten in dieser Woche: S&P Global meldete die Einkaufsmanager-Indizes für Deutschland, den Euroraum und die USA, zudem wurden die US-Verbraucherpreiszahlen für September nachgereicht, die schon in der Vorwoche fällig gewesen wären.

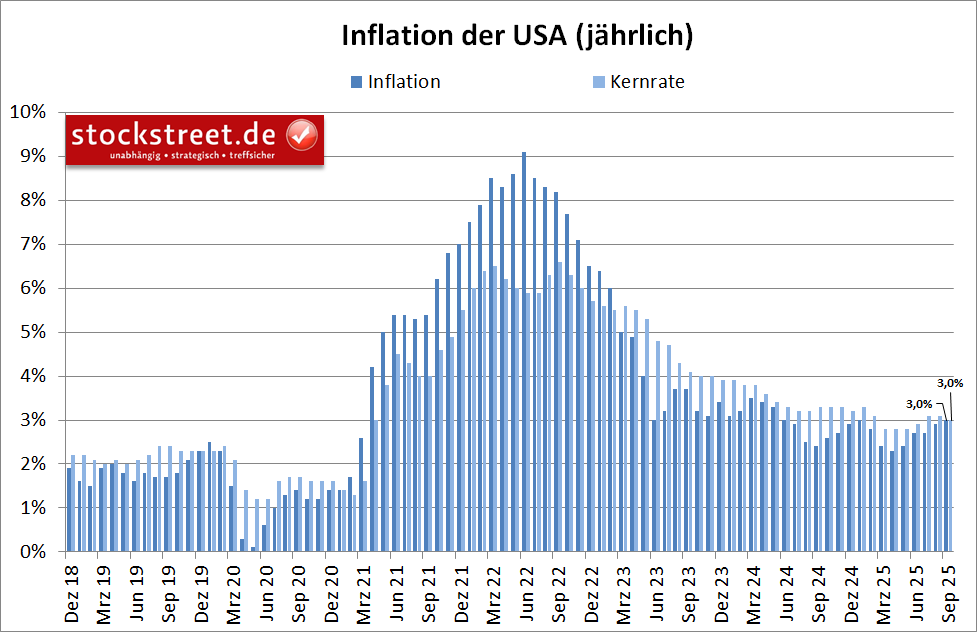

Beginnen wir mit letzteren: Die Inflation in den USA lag im September gegenüber dem Vorjahresmonat bei 3,0 %, und zwar sowohl bei der Gesamt- als auch der Kernrate (ohne Nahrungsmittel und Energie):

Quelle: US. Bureau of Labor Statistics

Damit legte die Gesamtrate zwar leicht zu (von 2,9 % im August), die Kernrate blieb aber konstant. Gegenüber dem Vormonat stiegen die Werte um 0,3 % bzw. 0,2 % (Kernrate). Damit blieben alle Werte um 0,1 Prozentpunkte unter den Erwartungen:

Das ist zwar prinzipiell eine gute Nachricht, zumal damit ein Ende des Inflationsanstiegs absehbar erscheint. Aber da die Differenzen sehr klein sind und die Zahlen infolge des Shutdowns womöglich größere Toleranzen (z.B. durch Schätzungen) haben können, sollte man die Ergebnisse nicht überbewerten.

Widersprüchliche Details

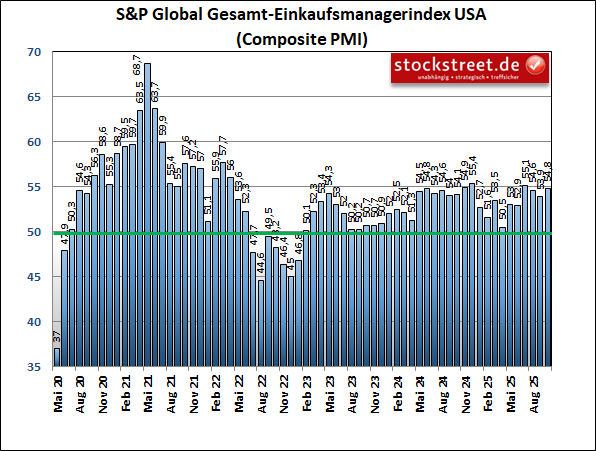

Zumal sie teilweise im Gegensatz zu den vorläufigen Ergebnissen der Einkaufsmanager-Umfrage von S&P Global stehen. Danach stieg der Gesamt-Einkaufsmanagerindex (berechnet aus den Werten für Industrie und Dienstleistung zusammen) im Oktober um 0,9 Punkte auf 54,8 Punkte. Das ist der zweithöchste Wert dieses Jahres und einer der 6 höchsten der vergangenen dreieinhalb Jahre:

Quelle: S&P Global

Auch beide Teilindizes für Industrie und Dienstleistung legten zu, und zwar völlig unerwartet, denn die Ökonomen hatten mit jeweils einem leichten Rückgang gerechnet. Getrieben wurden die Anstiege vom größten Zuwachs der Auftragseingänge seit Jahresbeginn sowie einer höheren Produktion.

Allerdings leidet die Industrie laut S&P Global unter „einem starken Rückgang der Auftragsbestände und beispiellosen hohen Lagerbeständen“. Im verarbeitenden Gewerbe sanken die Auftragsbestände so stark wie nie zuvor im Jahr 2025 und die Bestände an Fertigwaren stiegen im Oktober so stark wie nie zuvor in der 18-jährigen Umfragegeschichte.

Das erscheint widersprüchlich, da die Produktionsbetriebe gleichzeitig „eine höhere Produktion und den stärksten Auftragseingang seit 18 Monaten“ meldeten. Aber offenbar leben sie dabei von der Hand in den Mund und arbeiten alles, was reinkommt, gleich weg – zumal „die Exporte, besonders nach China und Europa, stark zurückgingen“, so S&P Global.

Verfrühte Erleichterung?

Die Einkaufspreise in der Industrie stiegen weiter, was vor allem auf die neuen Zölle zurückgeführt wurde. Im Dienstleistungssektor stiegen dagegen insbesondere die Lohnkosten. Alle Unternehmen hatten Schwierigkeiten, die höheren Kosten an die Kunden weiterzugeben, weshalb die Durchschnittspreise nur langsam stiegen.

Unterschwellig steigen also die Preise sehr wohl, und früher oder später wird sich das auch in den Verkaufspreisen und damit der Inflationsrate bemerkbar machen. Damit gibt es eine Diskrepanz zu den offiziellen Zahlen, sodass allzu große Erleichterung angesichts des vermeintlichen Endes des Inflationsanstiegs womöglich verfrüht ist. Zumal 3 % Inflation für die Fed immer noch viel zu hoch sein sollte…

Das Trilemma der US-Wirtschaft

Aufgrund dieses Trilemmas – steigende Kosten, Preisdruck im Verkauf und sinkende Auftragsbestände – sanken die Erwartungen für die Produktion im kommenden Jahr auf einen der niedrigsten Werte der letzten drei Jahre. Sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor trübten sich daher die Geschäftsaussichten ein, vor allem wegen der negativen Auswirkungen der Zollpolitik und der politischen Unsicherheit. Hoffnung machten nur die sinkenden Zinsen.

Daher blieben die Unternehmen bei Neueinstellungen zurückhaltend. Als Gründe wurden Fachkräftemangel, Unsicherheit über die Nachfrage und Überkapazitäten genannt. Angesichts dieser Kommentare erscheint der Anstieg der Einkaufsmanagerindizes tatsächlich etwas überraschend. Wir werden also abwarten müssen, ob die endgültigen Werte, die Anfang November veröffentlicht werden deutlich abweichen. (Typischerweise basieren die heute gemeldeten vorläufigen Werte auf etwa 85 % der eingegangenen Antworten.)

Vorerst erscheinen die Konjunkturaussichten für die USA somit eher durchwachsen, gerade auch mit Blick auf den Arbeitsmarkt. Und solange die Unternehmen Probleme haben, höhere Preise weiterzugeben, droht auch wohl kein erneuter stärkerer Inflationsanstieg. Einer Zinssenkung durch die Fed in der kommenden Woche sollte daher nichts im Weg stehen.

Positive Überraschung in Europa

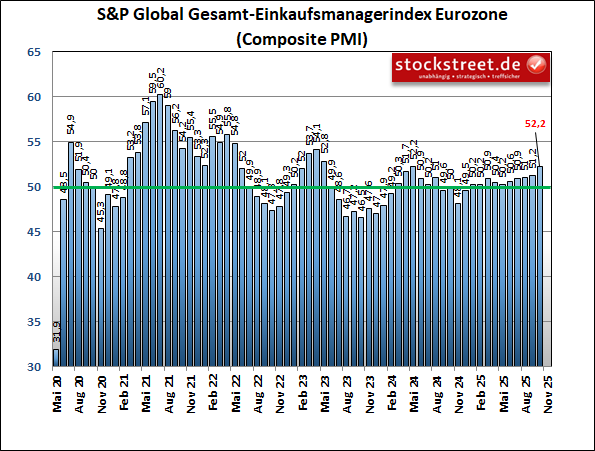

Im Euroraum hat sich die Stimmung der Unternehmen deutlich verbessert. Der vorläufige Wert für den Gesamt-Einkaufsmanagerindex (Composite) ist im Oktober um +1,0 Punkte auf 52,2 Punkte gestiegen:

Quelle: S&P Global

Dies geht vor allem auf einen deutlich verbesserten Dienstleisterindex zurück, der auf 52,6 Punkte zulegte (+1,3 Punkte). Der Euroraum-Industrieindex ist hingegen nur leicht gestiegen (+0,2 auf 50,0 Punkte).

Die deutsche Wirtschaft legt zu!

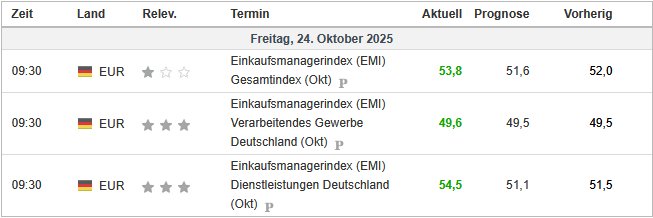

Wenig überraschend ist, dass infolge des politischen Hickhacks der vergangenen Monate der Wert für Frankreich zurückgegangen ist. Dafür legten die Werte für Deutschland zum Teil kräftig zu – und das ebenfalls überraschend, denn die Ökonomen hatten hier mit Rückgängen bzw. (für die Industrie) bestenfalls mit einer Stagnation gerechnet!

Quelle: investing.com

Und obwohl in der Industrie der Wert nur minimal zulegte (49,6 nach 49,5) und immer noch ein Stück unter der Expansionsschwelle von 50 Punkten blieb, konnte S&P Global ebenfalls einige ermutigende Details berichten.

So legte nicht allein die Wirtschaftstätigkeit insgesamt zu, sondern sie wurde auch durch einen erneuten Anstieg der Auftragseingänge gestützt. Der Auftragsbestand nahm dadurch erstmals seit Mitte 2022 (!) wieder zu, womit eine 38-monatige (!) Phase rückläufiger Auftragsbestände endete, die mit Abstand längste in der Geschichte der Erhebung. Die Wachstumsrate bei den neuen Aufträgen bezeichnet S&P Global insgesamt als „moderat“, aber es sei „die stärkste seit April 2022“ und sie „lag über dem langfristigen Umfragetrend (seit 1998)“.

Die Wirtschaftstätigkeit insgesamt ist nun fünf Monate in Folge gestiegen. Dies sei die längste Expansionsphase seit dem ersten Halbjahr 2023, so S&P Global dazu. Der Dienstleistungssektor verzeichnete den stärksten Anstieg der Geschäftstätigkeit seit fast zweieinhalb Jahren.

Erschreckende „Rekorde“

Diese „Rekorde“ erscheinen auf den ersten Blick vielversprechend, aber wenn man diese Passagen mal (nochmals) genauer liest, wird deutlich, wie erschreckend schlecht es der deutschen Wirtschaft in den vergangenen Jahren ging.

Die aktuelle Verbesserung ist allenfalls ein Hoffnungsschimmer. Darüber sind sich die Unternehmen völlig klar, denn sie bauen laut S&P 500 weiterhin Personal ab (was man auch einschlägigen Pressemitteilungen entnehmen kann) und trotz einer allgemeinen Zuversicht sanken die Geschäftserwartungen weiter unter den langfristigen Durchschnitt und erreichten den niedrigsten Stand seit April. Als Gründe wurden die schwache Binnenkonjunktur, geopolitische Spannungen, hohe Kosten, Unternehmensverlagerungen in kostengünstigere Regionen und die nachlassende internationale Wettbewerbsfähigkeit genannt.

Angesichts dieser Fakten erscheint es nicht verwunderlich, dass der DAX nicht vom Fleck kommt. Doch die Börsianer schauen gewöhnlich über solche Nachrichten hinaus. Was sie dort sehen, wissen wir nicht genau, aber trotz der Probleme Frankreichs und der schwachen Einkaufsmanagerindizes dort, erreichte der französische Aktienindex CAC 40 erst kürzlich ein neues Allzeithoch, ebenso der Euro STOXX 50 und der paneuropäische STOXX 600.

Der DAX hinkt hingegen hinterher und bleibt vorerst in seiner großen Seitwärtsbewegung seit Mai. (Seit der Analyse vom Mittwoch hat sich de facto nichts geändert.) Das sollte man auch bei eigenen Investments berücksichtigen und in dieser späten Phase der Rally vor allem auf Aktien setzen, die Stärke zeigen.

Mit besten Grüßen

Torsten Ewert

Börse - Intern

03. August 2026

Börse - Intern

US-Arbeitsmarktdaten, DAX-Zahlenflut und SpaceX im Fokus!

Weiterlesen...30. Juli 2026

Börse - Intern

Die „Trumpisierung“ der Fed +++ Was entscheidend an der Börse ist

Weiterlesen...23. Juli 2026

Börse - Intern

Ein heißer Herbst steht bevor +++ Strategie für Seitwärtstendenzen

Weiterlesen...20. Juli 2026

Börse - Intern

Ölpreis, EZB und Tech-Zahlen sorgen für nächsten Belastungstest

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!