Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Ist eine größere Korrektur aktuell überhaupt denkbar?

Ausgabe vom 24.08.2021

Hierzulande gehen Kurse und Fundamentaldaten Hand in Hand

von Sven Weisenhaus

Gestern wurden von IHS Markit die Schnellschätzungen zu den Einkaufsmanagerdaten für den Monat August veröffentlicht. Und demnach haben Materialknappheit sowie steigende Preise Spuren hinterlassen.

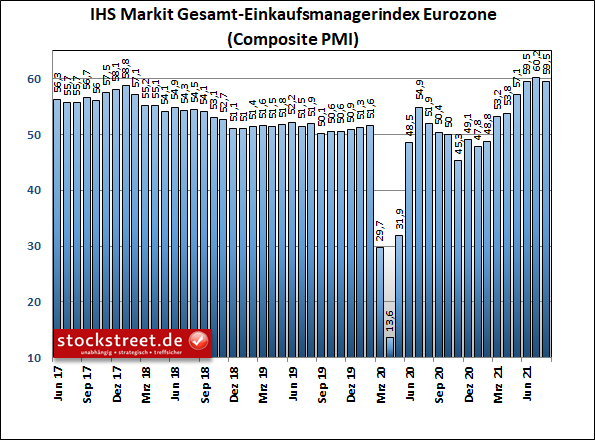

Wachstum der Eurozone nimmt nur leicht Tempo raus

Für die Wirtschaft der Eurozone gab der Index für den Dienstleistungsbereich gegenüber dem 15-Jahreshoch von Juli (59,8) auf 59,7 Punkte minimal nach. Der Index für die Industrie musste dagegen wegen der anhaltenden Lieferschwierigkeiten schon zum zweiten Mal in Folge Einbußen hinnehmen und sank etwas kräftiger von 62,8 Zählern im Juli auf nun 61,5 Punkte. Der „IHS Markit Flash Eurozone Composite Index Produktion“ – also der Index für Dienstleister und Industriebetriebe zusammen – sank dadurch von seinem 15-Jahreshoch im Juli um 0,7 auf 59,5 Punkte.

Er landete damit aber lediglich auf dem Stand von Juni und somit immerhin noch auf dem zweithöchsten Wert seit 2006. Das Tempo der Konjunkturerholung ist also nach wie vor sehr hoch. Und so erklärt es sich vielleicht auch, dass an den Aktienmärkten die Kurse jüngst wieder nur moderat nachgegeben haben. Fundamentaldaten und Kursentwicklung laufen hierzulande noch immer weitestgehend Hand in Hand.

Preissteigerungsraten hoch, aber abnehmend

Die Kosten und Verkaufspreise legten im Euroraum jeweils erneut mit einer der höchsten Steigerungsraten seit über zwanzig Jahren zu. Aufgrund von deutlichen Kapazitätsausweitungen ist aber langsam eine Entspannung erkennbar. Das Tempo der Preisanstiege von Juni und Juli wurde nicht mehr erreicht. Die Notenbank kann sich daher in ihrer Einschätzung einer nur vorübergehend höheren Inflation bestätigt sehen.

Deutschland weiter Spitzenreiter

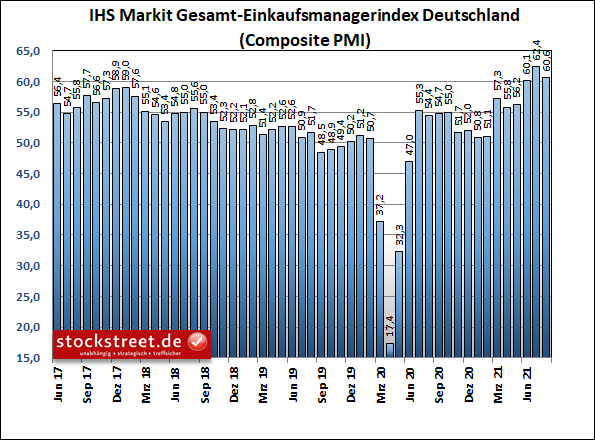

Innerhalb der Eurozone blieb Deutschland Spitzenreiter, wenngleich sich das Wachstum gegenüber dem Rekordhoch von Juli auch hier leicht abschwächte. Der Composite-Einkaufsmanagerindex sank um 1,8 auf 60,6 Punkte.

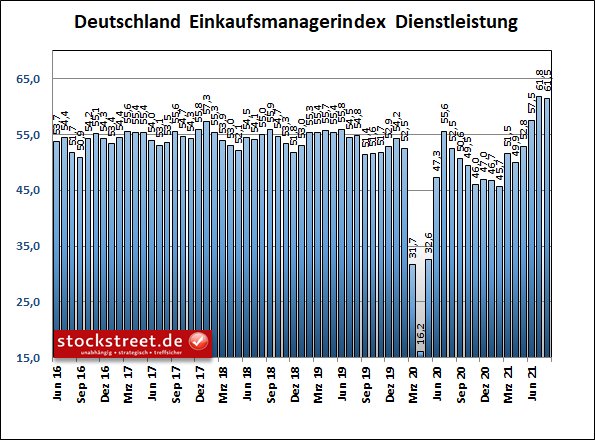

Im Service-Sektor liefen die Geschäfte ebenfalls, genau wie in der Eurozone, nur minimal schlechter als im Rekordmonat Juli. Der entsprechende Index gab von 61,8 auf 61,5 Punkte nach.

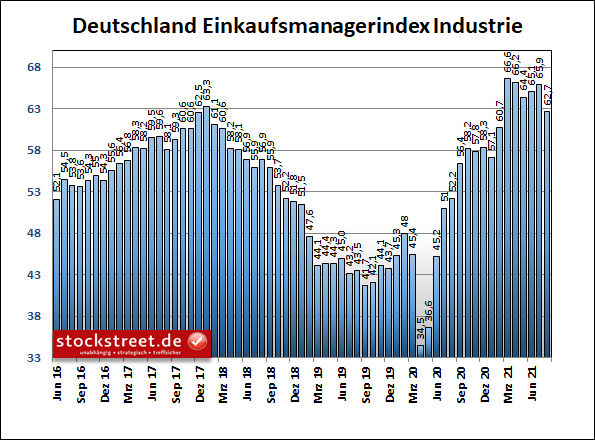

Die Produktionssteigerungsrate in der Industrie verlangsamte sich aufgrund von Lieferengpässen hingegen spürbarer. Der entsprechende Index fiel von 65,9 auf 62,7 Zähler und somit auf ein 6-Monats-Tief.

Aber auch hier ist das Tempo der Konjunkturerholung damit nach wie vor sehr hoch und die Kursentwicklung sowie die Bewertung am Aktienmarkt durchaus im Einklang mit der fundamentalen Entwicklung.

Anhaltende Übertreibung an den US-Märkten

von Sven Weisenhaus

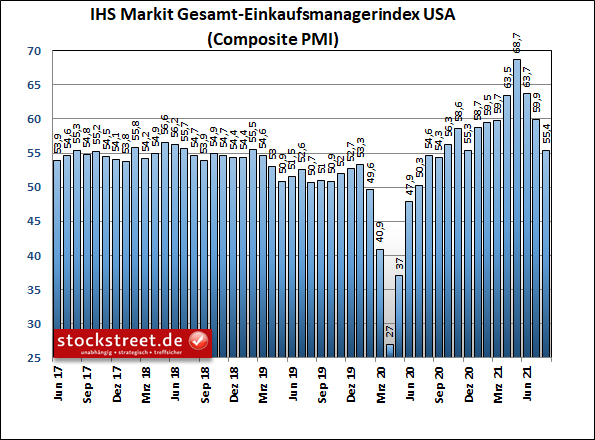

Anders ist die Situation weiterhin in den USA. Hier laufen die Aktienmärkte immer noch ohne größere Rücksetzer von einem Rekordhoch zum nächsten, obwohl sich dies fundamental in dieser Dynamik kaum mehr begründen lässt. Denn laut den Einkaufsmanagerdaten von IHS Markit hat sich das Wachstum der Privatwirtschaft aufgrund von Kapazitätsbeschränkungen und der Verbreitung der Delta-Variante im August stark verlangsamt. Der entsprechende Gesamt-Einkaufsmanagerindex gab um 4,5 auf nur noch 55,4 Punkte nach.

Er steht damit nun auf einem 8-Monats-Tief. Und die Entwicklung der vergangenen drei Monate kann man durchaus als Einbruch des Wachstumstempos bezeichnen. Das aktuelle Niveau liegt zwar immer noch komfortabel oberhalb der Schwelle von 50 Punkten, ab der Wachstum signalisiert wird, doch ist es kein Vergleich mehr zu dem extrem hohen Wert vom Mai (68,7).

Und es ist nur bedingt Besserung in Sicht. Denn die Auftragseingänge wuchsen nur noch so langsam wie zuletzt im Dezember 2020. Die Auftragseingänge im Export gingen sogar erstmals seit Februar zurück. Es gibt also einige „Haare“ in der ansonsten immer noch sehr ansehnlichen „Suppe“.

Die durchschnittlichen Erwartungen der Analysten zum Gesamt-Einkaufsmanagerindex lagen übrigens im Vorfeld bei einem Wert von 58,3. Dass in den USA die Konjunkturdaten zuletzt vermehrt auf der Unterseite überraschten – ganz im Gegensatz zu den Inflationsdaten – und im Juli die negativen Konjunkturüberraschungen sogar das erste Mal seit dem Frühjahr 2020 wieder überwogen, hatte ich bereits in der Börse-Intern vom 13. August berichtet. Der „Citigroup Economic Surprise Index“, der anzeigt, inwiefern die tatsächliche wirtschaftliche Entwicklung mit den allgemeinen Prognosen übereinstimmt, ist auf das niedrigste Niveau seit April 2020 gefallen.

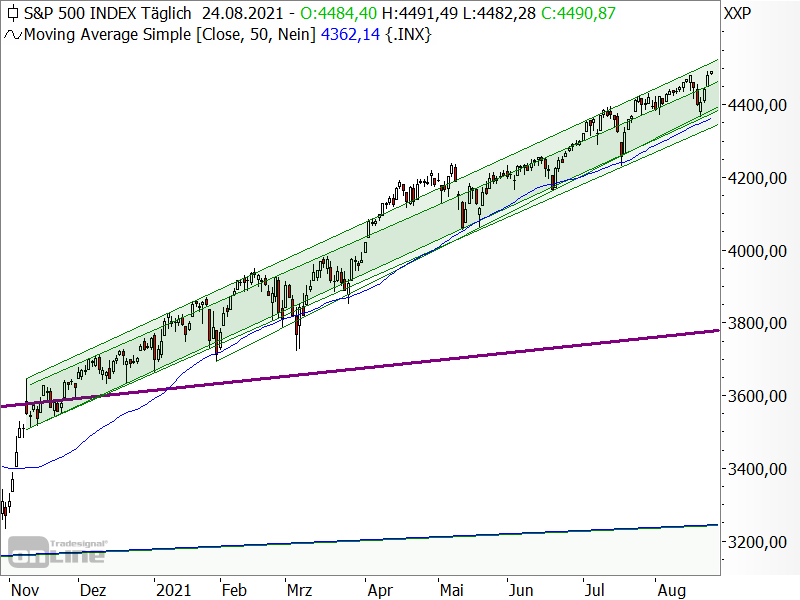

S&P 500 schreitet unentwegt aufwärts

Wie sich aber im folgenden Chart des S&P 500 zeigt, ist von einer Abnahme des Wachstumstempos am US-Aktienmarkt weit und breit nichts zu sehen. Der S&P 500 setzt seinen Aufwärtstrend fort und behält somit seine Aufwärtsdynamik bei.

Folglich passen hier charttechnische und fundamentale Entwicklung aus meiner Sicht nicht mehr zusammen.

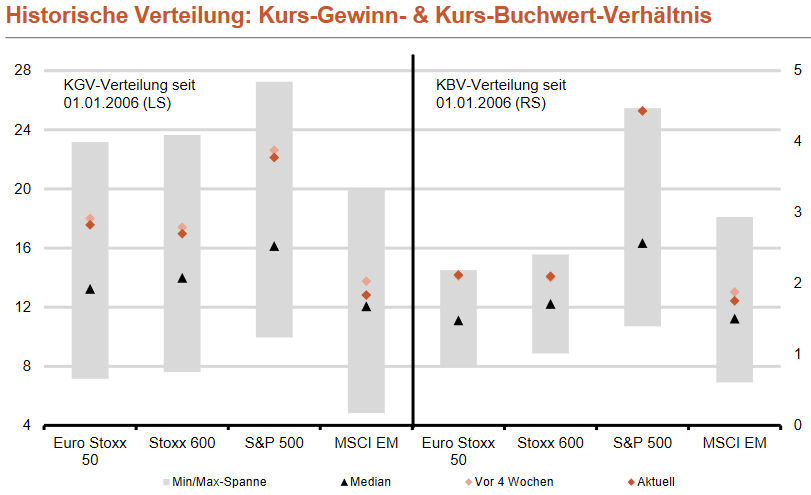

US-Aktien anhaltend hoch bewertet

Nicht ohne Grund ist die fundamentale Bewertung der US-Aktien, gemessen sowohl am Kurs-Gewinn-Verhältnis (KGV) als auch am Kurs-Buchwert-Verhältnis (KBV), unverändert um einiges höher als hierzulande.

(Quelle: Bank Berenberg)

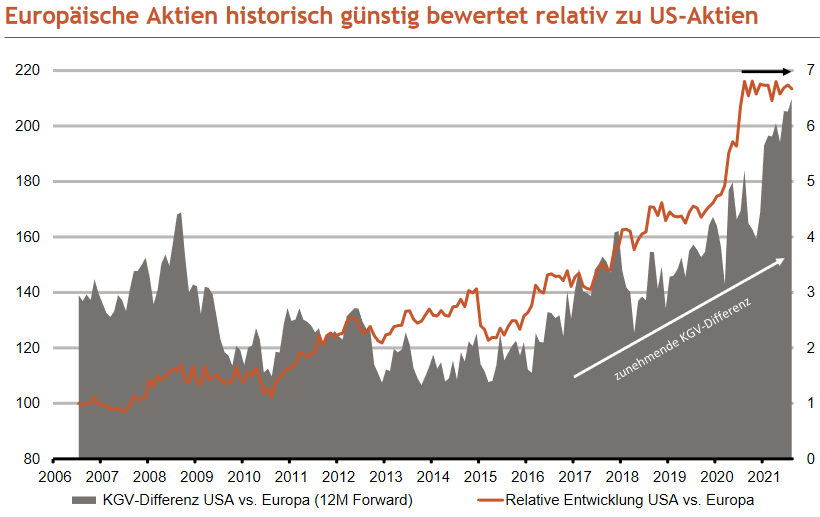

Der Bewertungsaufschlag von US-Aktien gegenüber europäischen Werten liegt laut der Bank Berenberg auf einem historischen Höchststand.

(Quelle: Bank Berenberg)

Und das, obwohl die Gewinnrevisionen zuletzt vor allem in Europa positiv waren.

S&P 500: Ist eine Korrektur um 30 % aktuell denkbar?

Das durchschnittliche KGV des S&P 500 beträgt 16,9. Derzeit liegt es bei 22,1. Es wäre also eine Korrektur um ziemlich genau 30 % nötig, um den S&P 500 auf sein durchschnittliches Niveau zurückzuführen. Im aktuellen Markt- und Stimmungsumfeld mit seiner „buy the dip“-Mentalität und den Notenbank-Milliarden erscheint eine solche Korrektur aber nahezu unmöglich.

Doch wie die Helaba bemerkt, hat der S&P 500 inzwischen sechs Monate in Folge Kursgewinne verbucht und sich damit um mehr als 20 % von seinem 24-Monatsdurchschnitt entfernt. Solche Serien gab es in der Vergangenheit nur sehr selten. Und laut der Helaba folgten auf derartige Gewinnstrecken nahezu ausnahmslos Korrekturbewegungen, die teilweise sehr deutlich ausfielen. Dazu nennt die Helaba auch Beispiele: „Im Februar 2020 betrug der Abstand des S&P 500 zum Durchschnitt 13 %, damals folgte ein 24 %-iger Rücksetzer, während im September 2018 auf eine 11,5 %-ige Abweichung eine 20 % umfassende Abwärtsbewegung folgte“.

Zugleich weist HSBC Trinkaus & Burkhardt darauf hin, dass in den letzten Handelstagen eine hohe Anzahl neuer 52-Wochen-Hochs und neuer 52-Wochen-Tiefs in den USA eine große Marktspreizung dokumentiert, wie sie für die Spätphase einer Hausse typisch ist.

Zahlen, die den Irrsinn in den USA untermalen

von Sven Weisenhaus

Ich möchte Ihnen mit noch ein paar weiteren Zahlen aufzeigen, was da derzeit in den USA aus meiner Sicht für ein Wahnsinn abläuft:

Die Wirtschaft der USA ist in den vergangenen 20 Jahren um rund 11 Billionen Dollar gewachsen. Die Schulden stiegen im selben Zeitraum um mehr als 24 Billionen Dollar. Demnach waren also mehr als 2 Dollar an neuen Schulden nötig, um die Wirtschaft um 1 Dollar wachsen zu lassen. Das klingt nicht gerade gesund.

Ein Wachstum von 11 Billionen Dollar in 20 Jahren bedeutet ein jährliches Wachstum von 0,55 Billionen Dollar. Zum Vergleich: Die US-Notenbank pumpt aktuell 120 Milliarden Dollar an frischem Geld in die Wirtschaft. Das sind 1,44 Billionen Dollar pro Jahr. Ein durchschnittliches Wachstum von 0,55 Billionen Dollar pro Jahr steht also einer aktuellen Geldschöpfung von 1,44 Billionen Dollar gegenüber. Das klingt auch nicht gerade gesund.

OK, der Vergleich hinkt etwas. Denn ich habe den Durchschnitt von 20 Jahren (Wachstum) mit dem Wert nur eines Jahres (Anleihekäufe) in Relation gesetzt. Aber: Laut aktuellen Prognosen wird die US-Wirtschaft im laufenden Jahr um ca. 1,7 Billionen Dollar wachsen. Im Vergleich zum BIP in 2019 sind es jedoch nur etwas mehr als 1,2 Billionen Dollar. Und auch im Vergleich dazu klingen die 1,44 Billionen Dollar der US-Notenbank nicht gesund.

Irgendwann werden diese Missverhältnisse korrigiert

Ich weiß nicht, wie es Ihnen geht bei diesen Zahlen. Ich fürchte jedenfalls, dass diese Missverhältnisse irgendwann irgendwie korrigiert werden. Und ich gehe davon aus, dass es an den Aktienmärkten zumindest durch einen stärkeren Rücksetzer geschehen wird, der längst überfällig ist. Sehen Sie es mir daher bitte nach, wenn ich aktuell kein großer Freund von Neuengagements am Aktienmarkt bin.

Meine Kritik richtet sich dabei seit langem fast ausschließlich gegen die überkauften UND überteuerten US-Märkte. Doch natürlich sehe ich auch Risiken für unsere heimischen Werte wie den DAX, da dieser Markt sicherlich in Mitleidenschaft gezogen wird, wenn es an den US-Märkten mal etwas ruppiger wird. Zudem erinnere ich auch noch einmal an die Saisonalität, nach der wir uns seit Ende Juli eigentlich in der schwächsten Phase eines Börsenjahres befinden.

Darum kam es erneut zu einem „buy the dip“

Dass sich die Anleger nach den Kursverlusten der vergangenen Woche trotzdem zurück an den Aktienmarkt getraut haben, liegt an einer Wende in den Erwartungen bezüglich eines „Tapering“ der US-Notenbank. Und der Grund dafür sind jüngste Aussagen von Robert Kaplan, Präsident des Fed-Ablegers von Dallas.

Kaplan sagte am Freitag, die Delta-Variante habe bislang noch keinen wesentlichen Einfluss auf die Aktivitäten der Verbraucher gehabt. Sollte sich das aktuelle Infektionsgeschehen aber stärker negativ auf das Wachstum auswirken, könne das dazu führen, dass er seine Meinung bezüglich eines Abschmelzens der Anleihekäufe (Tapering) ändere, so Kaplan weiter. Der Währungshüter hatte zuvor die Ansicht vertreten, die Fed solle im Oktober mit der Reduzierung ihrer Anleihekäufe beginnen.

Man kann dadurch den Eindruck gewinnen, die Fed fände einfach keinen guten Zeitpunkt für den Ausstieg aus der extrem lockeren Geldpolitik. Irgendetwas ist ja immer. Und so sind schlechte Daten, wie die Einkaufsmanagerindizes der USA, aktuell wieder gut für die Börse. Die Aussicht auf weiterhin offene Geldschleusen hat die Anleger jüngst erneut ins Risiko gelockt. Aber auch das ist auf lange Sicht nicht gesund und bedarf einer Korrektur. Nur wann diese kommt, ist fraglich. Die Bären haben jedenfalls Ende vergangener Woche wieder eine gute Chance vertan.

Ohne Herbstkorrektur in eine Jahresendrally?

Ich frage mich langsam, wie es wohl um eine Jahresendrally steht, wenn die Aktienmärkte auf eine zuvor typische Herbstkorrektur verzichten. Aber ich fürchte nach wie vor, dass wir bis Ende September noch einen stärkeren Rücksetzer sehen werden. Denn zuletzt hat der S&P 500 Ende Oktober 2020 ein Minus von mehr als 6 % hinnehmen müssen. Das ist einfach schon viel zu lange her.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

Börse - Intern

Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!