Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Eine wichtige Erkenntnis für Langfristanleger

Ausgabe vom 08.07.2019

Eine wichtige Erkenntnis für Langfristanleger

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

in meinem Beitrag vom 24.06.2019 hatte ich darauf hingewiesen, dass die Prognosen zu den kurzfristigen Effekten des Brexit übertrieben gewesen sind. Man könnte nun bissig sein und es mit Mark Twain halten, der treffend, aber resignierend bemerkte: „Prognosen sind schwierig, vor allem wenn sie die Zukunft betreffen“.

Auch falsche Prognosen gehen manchmal noch auf

Manchmal ist es aber mit Prognosen wie mit einer kaputten Uhr: Irgendwann stimmen sie. Denn selbst gestandene Experten, kämpfen bei ihren Prognosen mit einem komplexen, aber typischen Phänomen der menschlichen Vorstellungskraft: Kurzfristig werden die möglichen Effekte diverser Ereignisse meist überschätzt – so wie es eben auch beim Brexit war. Langfristig kommt es häufig aber doch zu den erwarteten Resultaten. Ja, mehr noch: Auf lange Sicht werden sie sogar meist unterschätzt!

Hierzu gibt es viele Beispiele: So gab es z.B. in der Finanz- und Schuldenkrise seit 2008 massive Vorbehalte gegen drastische geldpolitische Lockerungsmaßnahmen, insbesondere Anleihekäufe. Begründung: Eine solche Geldschwemme könnte die Inflation nach oben treiben, womöglich sogar eine Hyperinflation auslösen. Auf jeden Fall sollte die Wirtschaft bald (also kurzfristig) nachhaltig Schaden nehmen.

Bekanntlich kam es auch dazu nicht – im Gegenteil: Die Notenbank kämpfen noch heute gegen (ihrer Meinung nach) zu niedrige Inflationsraten.

Das dicke Ende kommt oft später – das Beispiel Japan

Das Beispiel Japan, das als erstes Land in den 1990er Jahren mit massiven geldpolitischen Lockerungsmaßnahmen (zunächst) wirksam einen Kollaps verhindert hat, zeigt allerdings, wie sich die negativen Folgen langfristig doch einstellen können: Wenn es auf Dauer nicht gelingt, sich aus dem Teufelskreis von krisenbedingt hohen Schulden und dadurch ausgelösten Deflationstendenzen zu befreien, steigen die Schulden weiter (in Japans Fall vor allem die Staatsschulden). Wachstum, Zinsen und Aktienkursgewinne bleiben niedrig. Das führt bei einer stark alternden Bevölkerung zu erheblichen Defiziten bei der Altersvorsorge.

Japan musste sich aufgrund dieser und anderer Folgen wieder mit einer Nebenrolle in der Weltwirtschaft begnügen, nachdem es noch bis in die 1990er Jahre als zukünftige Weltmacht galt (siehe z.B. die Romane „Rising Sun“ von Michael Crichton und „Solarstation“ von Andreas Eschbach; in letzterem wurde sogar prognostiziert, dass der Japanische Yen die neue Weltwährung wird).

Die langfristigen Folgen der gelpolitischen Lockerungsmaßnahmen könnten also letztlich doch zu einer anhaltenden wirtschaftlichen Schwäche führen.

Erinnern Sie sich noch?

Aber nicht nur derart komplizierte Prozesse wie Finanz- und Schuldenkrisen belegen die Diskrepanz zwischen unseren kurzfristigen und langfristigen Erwartungen. Es geht auch einfach und anschaulicher: So war z.B. – die „Älteren“ unter Ihnen werden sich vielleicht vage erinnern – von 1998 bis 2011 eine finnische Firma namens Nokia der weltweit größte Hersteller von Mobiltelefonen.

Kaum einer hätte damals erwartet, dass sich das in den kommenden Jahren dramatisch ändern könnte. Als 2007 das erste iPhone auf den Markt kam (von einer Firma, die damals noch Apple Computer hieß), produzierte Nokia schließlich mehr als 400 Millionen Mobiltelefone pro Jahr – also mehr als eine Million Stück pro Tag!

Obwohl bereits 2007 absehbar war, dass die sogenannten Smartphones (die übrigens keine Erfindung von Apple waren!) das Potenzial hatten, den einfachen Geräten, die Nokia vorzugsweise verkaufte, ernsthaft Konkurrenz zu machen, konnte Nokia dem Siegeszug der Smartphones letztlich nicht Paroli bieten. Der Smartphone-Boom löste zwar (laut dem damaligen Vorstandschef) eine „Paranoia“ bei Nokia aus, aber es blieb nicht nur bei der damals befürchteten „Delle“ in den Verkaufszahlen: Inzwischen ist Nokia als Handy-Hersteller Geschichte.

Warum wir uns vieles einfach nicht vorstellen können

Vor allem als Langfristanleger sollten Sie daher das Phänomen verinnerlichen, dass uns unsere Fantasie bei der Abwägung von kurz- und langfristigen Chancen und Risiken immer wieder Streiche spielt. Grund dafür ist die weit verbreitete menschliche Unfähigkeit, in exponentiellen Kategorien zu denken – und zwar sowohl im Positiven als auch im Negativen.

Doch viele natürliche Prozesse (z.B. das Bevölkerungswachstum), aber auch wirtschaftliche Entwicklungen vollziehen sich auf exponentieller Basis – zumindest eine gewisse Zeit lang. Das Wachstum, z.B. von Populationen oder der Wirtschaftsleistung, wird bekanntlich immer in Prozent angegeben. Aber ein gleichbleibendes prozentuales Wachstum von z.B. 10 % bedeutet, dass mit der Zeit immer mehr Einheiten der ursprünglichen Menge hinzukommen.

Nimmt man beispielsweise 100 als Ausgangswert, kommen nach dem ersten Zeitabschnitt 10 hinzu (= 10 % von 100) – insgesamt steigt der Wert damit auf 110. Nach dem zweiten Zeitabschnitt kommen folglich 11 hinzu (ergibt insgesamt 121), nach dem dritten 12,1 usw. Sie sehen, dass es zunächst nach einer gleichbleibenden Erholung aussieht (10, 11, 12, …), aber je nach Wachstumsrate steigt der Wert unter Umständen dramatisch an. Das wird sehr gut in der sogenannten Schachbrett-Legende veranschaulicht.

Unser Unvermögen, grafisch dargestellt

Die Diskrepanz zwischen dem menschlichen linearen Denken und den tatsächlichen exponentiellen Trends und den daraus folgenden Unterschieden für unsere kurzfristigen und langfristigen Prognosen bzw. Erwartungen kann man dagegen sehr gut grafisch darstellen.

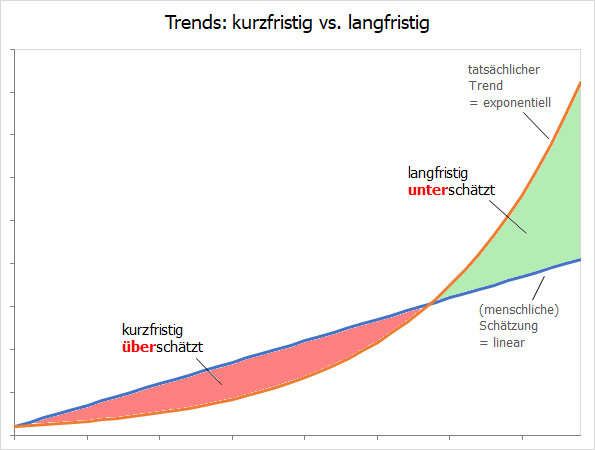

Viele von uns neigen ja gerne zu Übertreibungen – wer wüsste das besser als wir Börsianer! Schließlich sind Emotionen wie Gier und Angst an der Börse schon sprichwörtlich. Aber selbst wenn wir – wie Stimmungsindikatoren immer wieder zeigen – in eine dieser extremen Emotionen verfallen, reichen auch unsere kühnsten Fantasien oft nicht aus, um die Grenzen unserer linear arbeitenden Vorstellungskraft zu sprengen. Grafisch sieht das dann so aus:

Obwohl in diesem (idealisierten) Beispiel die lineare Wachstumsrate der menschlichen Schätzlinie (blau) doppelt so hoch gewählt wurde, wie die prozentuale Wachstumsrate des tatsächlichen Trends (gelb) übersteigt das exponentielle Trendwachstum nach wenigen Zyklen die lineare Schätzgerade. Kurzfristig überschätzt also die blaue Gerade das tatsächliche Wachstum (siehe roter Bereich), langfristig unterschätzt sie die Entwicklung dagegen dramatisch (siehe grüner Bereich).

Lassen Sie sich nicht abschrecken!

Warum ist das wichtig? Weil es vor allem für Langfristinvestoren darum geht, sich nicht von kurzfristigen, häufig pessimistischen Prognosen paralysieren zu lassen! Im Nachhinein stellte sich z.B. das Tief von 2009 als perfekter Einstiegszeitpunkt heraus. Zum damaligen Zeitpunkt hat damit natürlich niemand gerechnet – auch ich nicht.

Aber ich habe den Lesern meiner Stockstreet Investment Strategie (heute Geldanlage-Brief) Mitte März 2009 eine Reihe von Aktien zum langfristigen (!) Einstieg ans Herz gelegt. Diese Werte konnten aus damaliger Sicht als Perlen gelten, die trotz möglicher weiterer Turbulenzen hervorragende Chancen für Anleger boten. Jede dieser Aktien hat sich in den folgenden rund zwei Jahren mindestens verdoppelt, drei der vier Werte gelang sogar fast eine Kursverdreifachung (Solche Perlen suche ich übrigens inzwischen ständig für die Leser meiner Aktien-Perlen heraus – hier ist der Name also Programm!)

Gerade in der aktuellen Situation sollte man dieses psychologische Phänomen und das Perlen-Beispiel der Finanzkrise im Hinterkopf behalten. Denn zurzeit werden erneut alle möglichen Risiken für die Aktienmärkte beschworen. Und zweifellos gibt es davon jetzt wieder eine Menge. Doch die Diskrepanz zwischen kurzfristiger Überbewertung und langfristiger Vernachlässigung wirkt auch in negativer Richtung. Die skizzierten Risiken könnten also übertrieben sein!

Warum die Rally noch weitergehen kann

Hinzu kommt: Wenn alle (oder zumindest – wie derzeit – sehr viele) vor allen möglichen Risiken warnen, haben die Aktienmärkte ihr Hoch vermutlich noch nicht erreicht. Darauf deutet auch die immer noch recht bearishe Stimmung hin (siehe Börse-Intern vom 01.07.2019), die sich trotz der jüngsten Allzeithochs bei Dow Jones und S&P 500 noch nicht nachhaltig gebessert hat: Bullen und Bären halten sich immer noch nahezu die Waage! Eine Hausse stirbt aber niemals im Zweifel, höchstens in Euphorie.

Aber wie schon in der Vorwoche betont: Es könnte sein, dass langfristig orientierte Investoren längst über das Klein-Klein der aktuellen Risiken (die zum Großteil sicherlich längst eingepreist sind) hinausschauen und schon auf die übergeordneten, langfristigen Trends setzen. Ich wünsche Ihnen mit diesen Trends (deren Potenzial derzeit vielfach wohl völlig unterschätzt werden dürfte) in jedem Fall profitable Investments in den kommenden Jahren und Jahrzehnten!

Mit besten Grüßen

Ihr Torsten Ewert

Börse - Intern

14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!