Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Zahlengewitter von den Frühindikatoren

Ausgabe vom 05.11.2025

Zahlengewitter von den Frühindikatoren

von Torsten Ewert

Heute wurden die endgültigen Werte für die Einkaufsmanager-Indizes (PMIs) von S&P Global für Deutschland, den Euroraum und die USA veröffentlicht. Und gegenüber den vorläufigen Daten von Ende Oktober fielen sie teilweise noch einmal ein Stück besser aus. Außerdem gab es aus den USA die ISM-Daten.

Zunehmende konjunkturelle Stärke in Deutschland und Europa

Die Wirtschaft im Euroraum verzeichnete im Oktober den stärksten Zuwachs seit Mai 2023, wobei sich die Wachstumsbeschleunigung bestätigte, die sich bereits in vorläufigen Daten angedeutet hatte: Der Composite-PMI, also der gewichtete Index aus den Werten der Industrie und der Dienstleister, lag mit 52,5 Punkten noch ein Stück höher als vorab gemeldet (52,2).

S&P Global erkennt darin einen Hinweis auf „eine Abkehr vom verhaltenen Trend der ersten neun Monate des Jahres“. Dieser stärkere Anstieg basiert auf höherer Nachfrage – ein gutes Zeichen! Das Neugeschäft nahm demnach so stark zu wie seit zweieinhalb Jahren nicht mehr. Mehr Aufträge führten auch zu mehr neuen Jobs: Das Wachstum der Beschäftigung beschleunigte sich auf ein 16-Monats-Hoch.

Für Deutschland lässt sich genau das Gleiche konstatieren: Auch hierzulande stieg der endgültige Oktober-Wert des Composite-PMIs stärker als vorab gemeldet (54,6 statt 53,8). Das ist auch deshalb bemerkenswert, weil schon der vorläufige Wert deutlich über den ursprünglichen Erwartungen von nur 51,6 Punkten lag!

So zog in Deutschland nicht nur das Neugeschäft an, insbesondere bei den Dienstleistern, sondern laut S&P Global ist auch bemerkenswert, dass sich im Oktober „erstmals seit anderthalb Jahren unerledigte Projekte und Aufträge angestaut haben“. Allerdings wird auch betont, dass dieser Auftragsüberhang bisher nur moderat ausfällt.

Die Ist-Daten bestätigen die Besserung

Das bestätigen ebenfalls die Daten des Statistischen Bundesamtes zu den Auftragseingängen der Industrie im September. Danach verzeichneten die Unternehmen des verarbeitenden Gewerbes nach vier Monaten mit sinkender Nachfrage in Folge im September erstmals wieder mehr Aufträge.

Wie die folgende Grafik zeigt, erfolgt die Umkehr auf sehr niedrigem Niveau. Und von einer Trendwende kann auch noch längst keine Rede sein, bestenfalls von einer Bodenbildung:

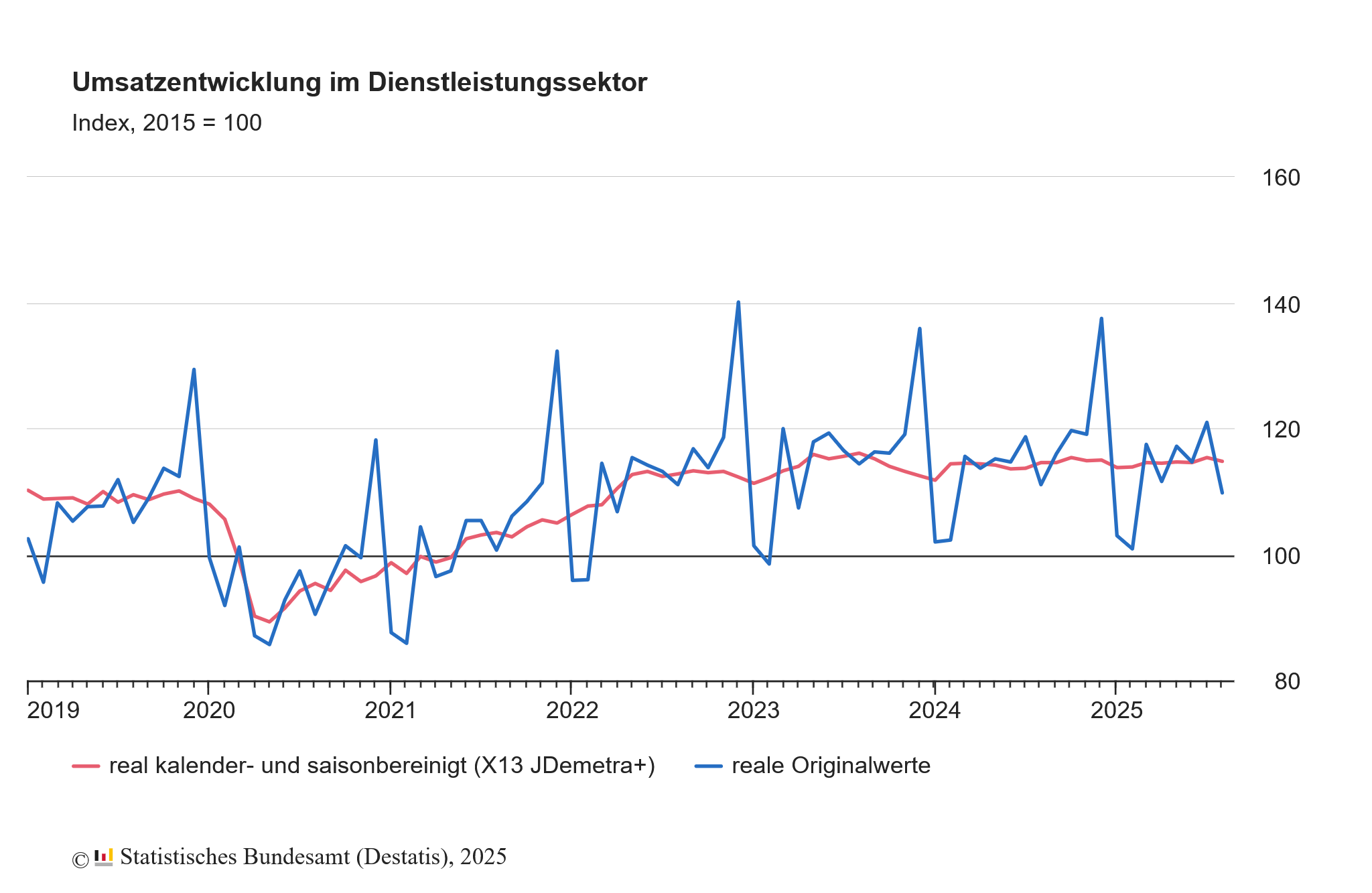

Und im Gegensatz zu den optimistischen Daten von S&P Global mussten die Dienstleister im September einen Umsatzrückgang hinnehmen, sodass auch hier die Stagnation weitergeht – wenn auch auf hohem Niveau:

Ökonomen sehen daher keinen Anlass zur Entwarnung, schon gar nicht für Euphorie, zumal gerade die Industrie immer noch an den Auftragsverlusten der Vormonate zu knabbern hat. Immerhin ist das Industrie-Auftragsplus vor allem einem starken Anstieg in der Elektro- und Automobilindustrie zu verdanken.

Hoffnung für Deutschlands Autoindustrie?

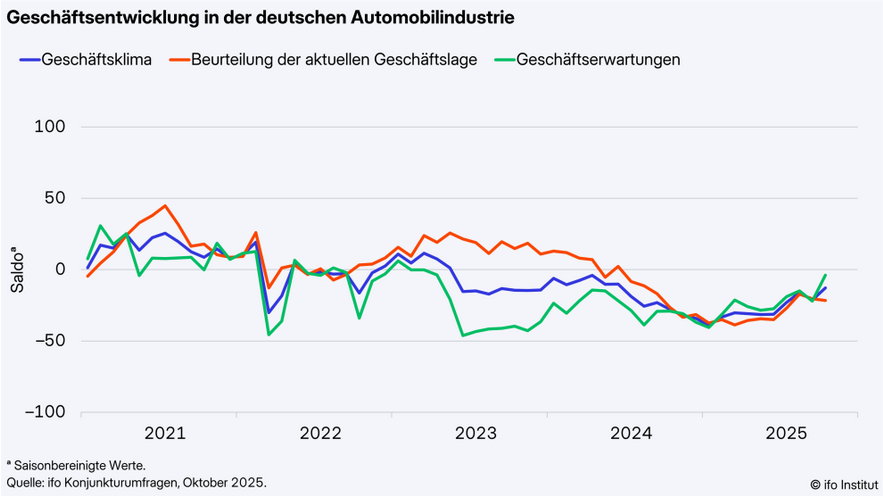

Gerade letztere war ja in jüngster Zeit das Sorgenkind von Beschäftigten, Ökonomen und Politikern. Ob damit in der Autobranche nun die Trendwende geschafft ist, bleibt aber noch abzuwarten. Doch in der Branche hat sich – wohl auch durch die bessere Auftragslage – die Stimmung deutlich gebessert. Wie heute das ifo-Institut berichtete, stiegen vor allem die Geschäftserwartungen, und zwar auf den höchsten Stand seit 2 Jahren. Die Geschäftslage wird im Oktober – trotz der erfreulichen Auftragsentwicklung im September – etwas schlechter eingeschätzt:

Dafür könnten auch die Material- und Rohstoffprobleme verantwortlich sein, die sich zuletzt vor allem bei Seltenen Erden und Komponenten daraus sowie bei Halbleitern merklich verschärft haben.

Diese leichte Besserung der Daten bzw. Frühindikatoren sollte doch den DAX wenigstens etwas beflügeln, oder? Nun ja, es könnte zwei Gründe geben, dass dies nicht geschieht: Die Anleger trauen diesen ersten hoffnungsvollen Indizien (noch) nicht oder sie halten die Besserung auf dem aktuellen Niveau schon für ausreichend eingepreist.

Starke US-PMIs

In den USA ging der Trend in die andere Richtung: Hier fielen die endgültigen Zahlen der PMIs von S&P Global etwas schlechter aus als die vorläufigen. So wird der Composite-PMI nun mit 54,6 Punkten angegeben, der Vorab-Wert lag noch bei 54,8 Punkten. Grund dafür war, dass der Service-PMI gegenüber seinem vorläufigen Wert stärker abrutschte (54,8 statt 55,2 Punkte). Das konnte der Industrie-PMI nicht ausgleichen, der gegenüber seinem Vorab-Wert um 0,3 Punkte stärker ausfiel (52,5 statt 52,2 Punkte).

Das sind alles sehr starke Werte, die weiterhin auf eine robuste US-Wirtschaft hinweisen. Zumal der Anstieg sowohl in der Industrie als auch bei den Dienstleistern zu erkennen ist. Zudem melden die Betriebe ein solides Wachstum bei ihren Neugeschäften. Auch bei den Jobs gab es einen Zuwachs.

Der fiel jedoch bescheiden aus, da die Erwartungen erneut einen Dämpfer erhielten und auf ein Sechsmonatstief sanken. Bei den Preisen verzeichnete S&P Global im Oktober den langsamsten Anstieg der Kosten und Verkaufspreise seit April, was die Fed freuen dürfte.

Durchwachsener ISM-Index

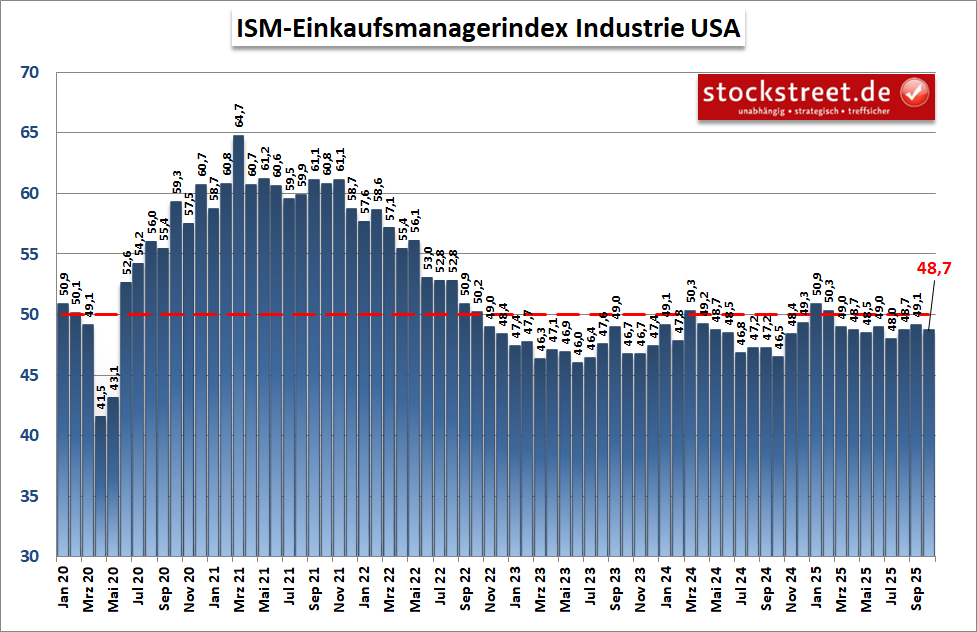

Bereits am Montag wurde vom Institue of Supply Management (ISM) der Oktober-PMI für die Industrie veröffentlicht. Und im Gegensatz zu den Daten von S&P Global, der inzwischen deutlich über 50 Punkte liegt, fiel der ISM-Industrie-PMI deutlich schwächer als erwartet aus (48,7 statt 49,4 Punkte) und dümpelt weiter unter der wichtigen 50-Punkte-Marke dahin:

Quelle: Insitute for Supply Management

Grund dafür war laut ISM, dass die Nachfrage schwach blieb, auch wenn sich die Dynamik der Abschwächung etwas verringert hat. Passend dazu gingen auch Produktion und Beschäftigung in der Industrie weiter zurück, während die Lagerbestände und Preise ebenfalls weiter zulegen.

Hin und Her bei den Dienstleistern

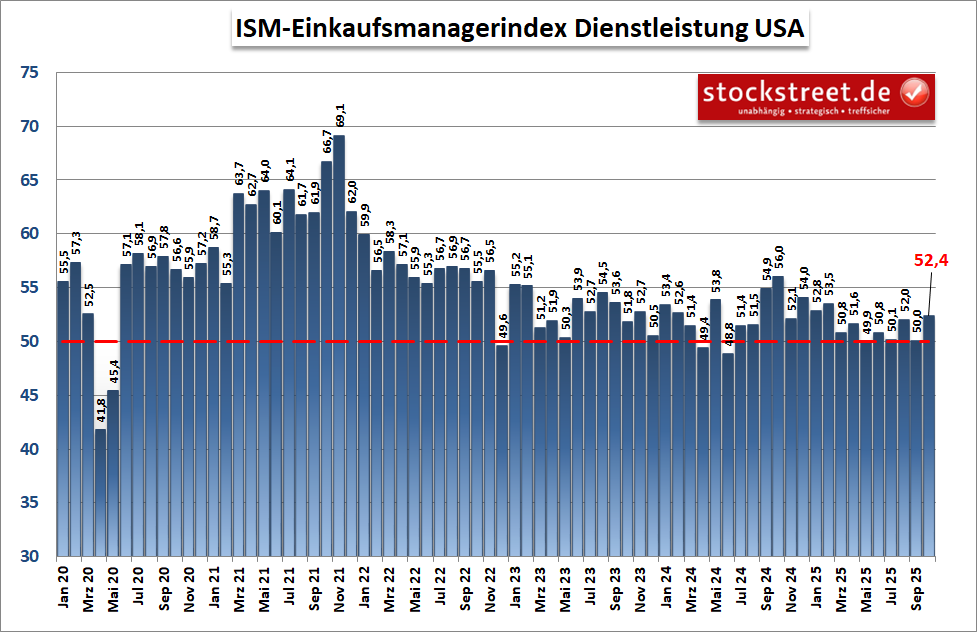

Heute folgten dann die Zahlen des ISM zum Dienstleistungssektor, die erfreulicher ausfielen. Der Index konnte sich mit einem Wert von 52,4 wieder von der 50-Punkte-Marke lösen, an die er im September zurückgefallen ist:

Quelle: Insitute for Supply Management

Der gemeldete Wert lag zudem deutlich über den Erwartungen der Ökonomen, die nur 50,7 Punkte auf dem Zettel hatten. Besonders stark legten zu die Teilindizes der Geschäftsaktivität (+4,4 Punkte) sowie der Neuaufträge (+5,8 Punkte). Auch damit wurden die Markterwartungen übertroffen.

Die Grafik zeigt jedoch, dass der ISM-Service-PMI sich seit einigen Monaten nicht mehr nachhaltig von der 50-Punkte-Marke lösen kann, sondern immer wieder dahin zurückfällt. Stimmung bzw. Geschäfte unterliegen also einem Hin und Her. Und obwohl die PMIs von S&P Global insgesamt ein optimistischeres Bild der US-Wirtschaft zeichnen, bleibt diese auch nach den ISM-Daten vorerst im Wachstumsmodus.

Bullenherz, was willst du mehr!?

Von konjunktureller Seite droht also den Börsen kein Gegenwind. Im Gegenteil: Die Daten aus Europa verheißen auch hier eine baldige Besserung! Bullenherz, was willst du mehr!? Zumindest aus ökonomischer Perspektive kann die Rally also weitergehen. Und so brauchen wir uns nicht zu wundern, dass diese Daten quasi spurlos an den Märkten vorübergegangen sind.

Die Frühindikatoren (Einkaufsmanager-Indizes; PMIs) zeigen: Die US-Wirtschaft bleibt stark, und in Europa macht sich eine leichte Konjunkturbelegung bemerkbar. Damit bleibt die Rally auch aus konjunktureller Sicht vorerst gut unterstützt.

Mit besten Grüßen

Torsten Ewert

Börse - Intern

Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!