Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Europa vs. USA: Wo jetzt die besseren Chancen winken

Ausgabe vom 24.11.2022

Europa vs. USA: Wo jetzt die besseren Chancen winken

von Sven Weisenhaus

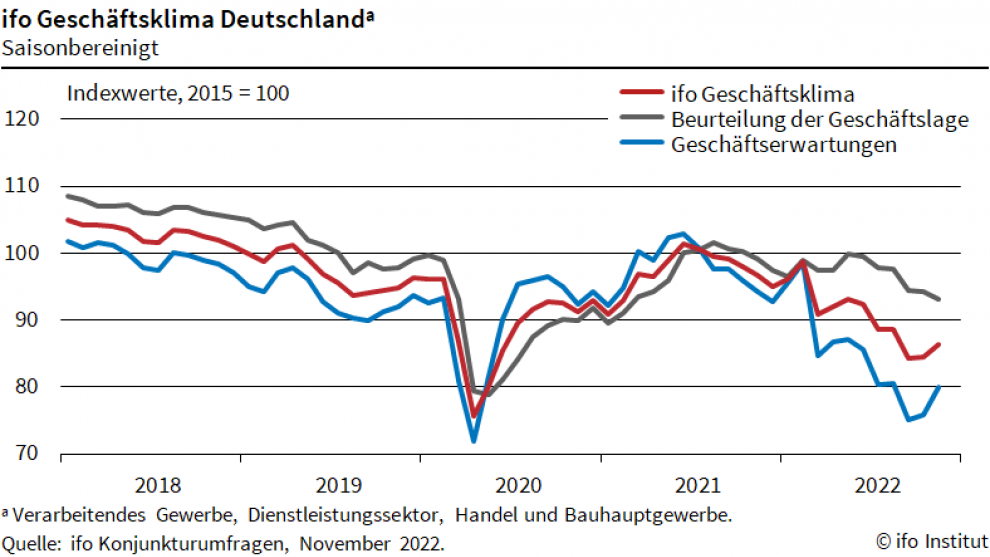

Nach dem Einkaufsmanagerindex von S&P Global (siehe gestrige Börse-Intern) hat sich auch das ifo-Geschäftsklima gebessert. Der Stimmungs- und Frühindikator vom Münchner ifo-Institut legt im November um 1,8 auf 86,3 Punkte zu.

Dabei schätzten die rund 9.000 befragten Unternehmen die aktuelle Lage allerdings noch einmal schlechter ein als zuvor bereits (graue Linie). Dies muss man allerdings vor dem Hintergrund der längst erwarteten Rezession im Winterhalbjahr sehen. Und da die Lagebeurteilung weit besser ist als die Geschäftserwartung (blaue Linie), zeichnet sich eine mildere Rezession ab als von vielen befürchtet.

An der Börse wird die Zukunft gehandelt

Wichtiger ist zudem, dass sich die Geschäftserwartungen für die kommenden 6 Monate sprunghaft aufgehellt haben. Dabei ließ der Pessimismus in allen Branchen nach. Ein Grund dafür ist sicherlich auch, dass ein Energiemangel im Winter immer unwahrscheinlicher wird und er im Frühjahr mit steigenden Temperaturen nahezu ausgeschlossen werden kann. Und damit ist ein weiteres Licht am Ende des Tunnels sichtbar. Da auch die Börse etwa 6 Monate in die Zukunft schaut, erklärt sich auch damit die starke Kurserholung am Aktienmarkt.

Letztlich bestätigen die ifo-Daten aber nur das, was man aus den Einkaufsmanagerdaten bereits herauslesen konnte. Und daher wurde das ifo-Geschäftsklima von den Börsen schnell abgehakt, ohne dass es im Kursverlauf Spuren hinterließ.

US-BIP dürfte um 1 % schrumpfen

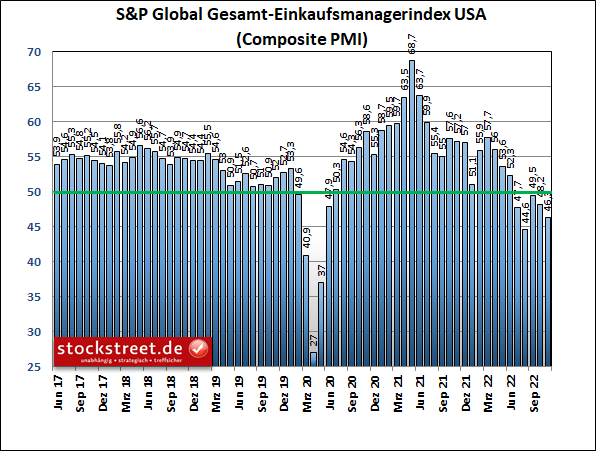

Interessanter ist daher ein Blick auf die jüngsten Stimmungsdaten aus den USA. Der Einkaufsmanagerindex (PMI) von S&P Global hat sich laut der gestrigen Schnellschätzung überraschend stark eingetrübt. Er gab im November um 1,9 auf 46,3 Punkte weiter nach.

Damit befindet er sich auf dem Weg zum August-Tief (44,6) und entfernt sich wieder deutlich von der 50-Punkte-Schwelle, ab der Wachstum signalisiert wird. Laut S&P Global deuten die aktuellen Daten auf einen Rückgang des Bruttoinlandsprodukts von annualisiert 1,0 %.

Industrie und Dienstleister schwächeln

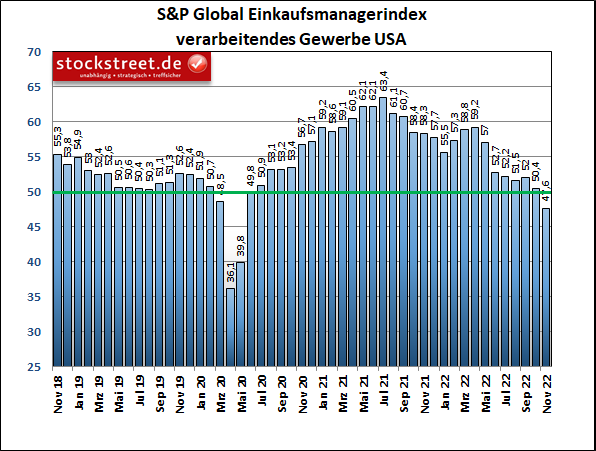

Der zunehmende Pessimismus ließ sich dabei sowohl in der Industrie als auch im Dienstleistungssektor beobachten. Der Industrie-PMI gab von 50,4 auf 47,6 Zähler nach und fiel damit erstmals seit Juni 2020 unter die Wachstumsschwelle von 50 Punkten, während Experten einen moderateren Rückgang auf 50,0 erwartet hatten.

Und der Service-PMI gab von 47,8 auf 46,1 Zähler nach, statt der erwarteten Erholung auf 47,9 Punkte. Abgesehen von der Corona-Krise ist dies der niedrigste jemals gemessene Wert.

Die US-Einkaufsmanagerdaten haben somit auf ganzer Linie enttäuscht, ganz im Gegensatz zu den Daten für Deutschland und die Eurozone. Und damit erklärt sich auch die starke Kurserholung des EUR/USD.

Geldpolitik wirkt bereits bremsend

Als Grund für die wirtschaftliche Schwäche der USA nannten die von S&P Global befragten Unternehmen neben der Inflation inzwischen auch steigende Kreditkosten. Diese hängen mit den höheren (Leit-)Zinsen zusammen. Die restriktivere Geldpolitik der US-Notenbank (Fed) bremst also bereits die Wirtschaft. Und dieser Effekt dürfte sich verstärken, da Leitzinsanhebungen erst zeitverzögert in der Wirtschaft ankommen.

Verhaltener Optimismus für die Zukunft

Besonders kritisch ist dabei zu sehen, dass die Neuaufträge im gesamten Privatsektor im November zum zweiten Mal in Folge zurückgingen, und zwar so stark wie seit der ersten Pandemiewelle der Corona-Krise im Mai 2020 nicht mehr. Immerhin erwarten die Unternehmen aber eine Erholung der Produktion in den kommenden 12 Monaten. Allerdings sind die Wachstumserwartungen dabei deutlich gedämpft.

Positiv ist zwar, dass auch in den USA über kürzere Lieferzeiten berichtet wird, diese gehen aber zum Teil auf eine nachlassende Nachfrage zurück. Auch der erneut nachlassende Inflationsdruck ist nicht uneingeschränkt erfreulich: Der Anstieg der Einkaufspreise schwächte sich zum sechsten Mal in Folge ab und stieg so langsam wie seit Dezember 2020 nicht mehr. Aus diesem Grund erhöhten die Unternehmen ihre Verkaufspreise so wenig wie seit etwas mehr als 2 Jahren nicht mehr. Allerdings ist dies auch der Fall, weil steigende Produktionskosten nicht 1:1 an die Verbraucher weitergegeben werden. Und das geht zu Lasten der Marge und somit der Gewinne.

Schießt die Fed über ihr Ziel hinaus?

In den USA lösen sich also die Probleme langsam auf, was allerdings mit einer nachlassenden Wirtschaftsleistung einhergeht, die wiederum der Grund für die kleiner werdenden Probleme ist. Denn durch eine nachlassende Nachfrage reduzieren sich sowohl die Lieferzeiten als auch der Preisdruck.

Die Notenbanken wollen genau das – also eine sinkende Nachfrage, die zu einer nachlassenden Inflation führt. Wenn allerdings die Leitzinsanhebungen jetzt schon bremsend wirken, obwohl sie sich erst zeitversetzt auf die Wirtschaft auswirken, dann stellt sich die Frage, ob insbesondere die Fed mit ihren diversen Mammut-Zinsschritten nicht womöglich über das Ziel hinausschießt.

Zumal der US-Leitzins bereits jetzt ein neutrales, wenn nicht gar schon restriktives Niveau erreicht hat. Die Europäische Zentralbank (EZB) ist dagegen deutlich gemächlicher unterwegs. Sie muss erst noch weitere Anhebungen beschließen, um ihre Leitzinsen auf ein neutrales Niveau zu bekommen. Die Euro-Währungshüter schieben die Wirtschaft der Eurozone also bislang immer noch an.

Euro und Euro-Aktien hui, Dollar und US-Aktien pfui?

Man könnte letztlich den Eindruck gewinnen, dass sich die Wirtschaft der Eurozone inzwischen schon langsam auf den Weg der Besserung begibt, während es für die US-Wirtschaft noch tendenziell schlechter läuft. Und die unterschiedliche Geldpolitik könnte zum Vorteil der Euro-Wirtschaft und zum Nachteil der US-Wirtschaft werden. Im Ergebnis wäre zu erwarten, dass sich die Kurserholung beim Euro bzw. EUR/USD und bei den Euro-Aktien fortsetzt, während es der Dollar und US-Aktien zunehmend schwer haben werden, Kursgewinne zu erzielen. Zumal US-Aktien immer noch weit höher bewertet sind als Euro-Aktien.

Wenn es allerdings an der Wall Street zu Rücksetzern kommt, dann wird das sicherlich auch hierzulande nicht spurlos an den Kursen vorübergehen. Ich habe daher heute beim Depot des Stockstreet-Börsenbriefs „Börse-Intern Premium“ wieder eine Gewinnmitnahme getätigt, indem ich einen Long-Trade auf den SDAX mit einem Plus von 17,39 % beendet habe. An einem Long-Trade auf den EUR/USD, der aktuell rund 9 % im Gewinn liegt, halte ich dagegen fest.

Ich wünsche auch Ihnen solche Erfolge an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

PS: Wenn auch Sie solche Gewinne erzielen wollen, dann melden Sie sich JETZT HIER zum Stockstreet-Börsenbrief „Börse-Intern Premium“ an! Sie haben sogar die Möglichkeit eines kostenlosen Tests.

Börse - Intern

03. August 2026

Börse - Intern

US-Arbeitsmarktdaten, DAX-Zahlenflut und SpaceX im Fokus!

Weiterlesen...30. Juli 2026

Börse - Intern

Die „Trumpisierung“ der Fed +++ Was entscheidend an der Börse ist

Weiterlesen...23. Juli 2026

Börse - Intern

Ein heißer Herbst steht bevor +++ Strategie für Seitwärtstendenzen

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!