Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Die Fed auf Schlingerkurs

Ausgabe vom 21.11.2025

Die Fed auf Schlingerkurs

von Torsten Ewert

Wie schon am Mittwoch geschrieben, sind die US-Konjunkturdaten vorerst nur so mittelmäßig spannend, weil sie wegen des Shutdowns in den USA erst nach und nach eintrudeln – der gestrige Arbeitsmarktbericht gab z.B. die Situation vom September wieder, also vor fast zwei Monaten.

Fed-Protokoll: Unbeeindruckt vom Shutdown

Aber gut, Analysten, Anleger und Ökonomen müssen mit dem arbeiten, was da ist. Dennoch war aus meiner Sicht das Fed-Protokoll des FOMC-Meetings von Ende Oktober das wichtigere Ereignis. Es liegt zwar auch schon 3 Wochen zurück, liefert aber ein Stimmungsbild aus der Fed, das uns auch die Sichtweise der Fed-Mitglieder auf die Wirtschaft während des Shutdowns zeigt.

Und danach blieb die Fed trotz der fehlenden Daten infolge des Shutdowns sehr gelassen. Der Shutdown und die unsichere Datenlage wurden zwar im Protokoll mehrfach erwähnt, aber die Fed-Mitglieder ließen sich davon nicht beeindrucken.

Sie konstatierten zwar „eine anhaltende allmähliche Abkühlung des Arbeitsmarktes“, aber „ohne dass Anzeichen für eine drastische Verschlechterung erkennbar“ wären. Die Inflation verharre dagegen – nach einem Anstieg seit Jahresbeginn – „auf einem etwas erhöhten Niveau“. Und: „Das Wachstum schien sich im dritten Quartal in einem soliden Tempo fortgesetzt zu haben“.

Zum Shutdown erklärte die Fed klipp und klar: „Es wurde erwartet, dass der Regierungsstillstand das BIP-Wachstum so lange beeinträchtigen würde, wie er andauert, und dass es zu einem entsprechenden Wachstumsschub kommen würde, sobald die Regierung ihre Arbeit wieder aufnehmen und die Produktion und die Beschaffungen der Regierung wieder ihr normales Niveau erreichen würden“.

Die Fed will keine weitere Zinssenkung

Angesichts dieser Annahmen – solides Wachstum bei allenfalls abkühlendem Arbeitsmarkt, aber „erhöhter“ Inflation – und der Gelassenheit bezüglich der begrenzten Effekte des Shutdowns ist es durchaus verständlich, dass die Fed zu einer Zinspause im Dezember tendiert. (Wobei dabei vielleicht auch die Versuchung eine Rolle spielte, dadurch die eigene politische Unabhängigkeit nochmals herauszustellen.)

Jedenfalls hat das Fed-Protokoll endlich geschafft, was Fed-Chef Powell unmittelbar nach dem Oktober-Meeting noch nicht gelang: die Leitzinserwartungen für das Dezember-Meeting unter die 50%-Marke zu drücken. Dies mussten die anderen Fed-Mitglieder in einer „konzertierten Aktion“ in der Vorwoche nochmals mit Nachdruck vorantreiben, womit sie auch ihre Einigkeit demonstriert haben.

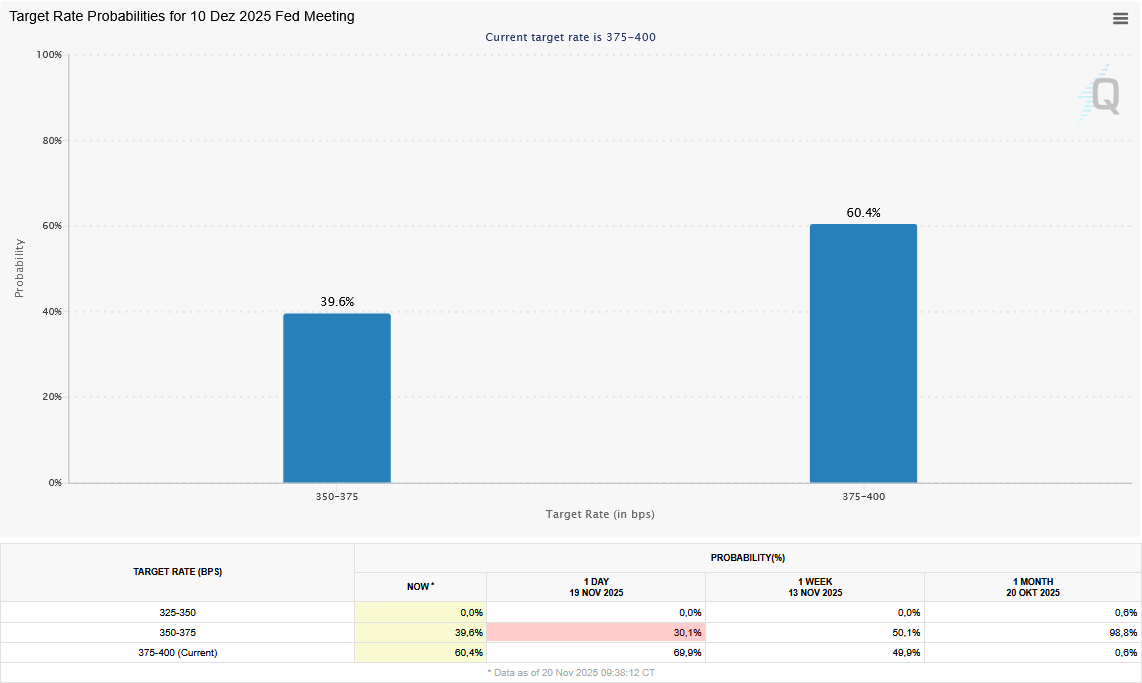

Quelle: CME Fed Watch Tool (Stand: 20.11.2025)

Im Protokoll hieß es nämlich ganz klar: „Viele Teilnehmer sprachen sich dafür aus, die Zielspanne […] für den Rest des Jahres unverändert zu lassen.“ Das kann nichts anderes bedeuten, als dass eine Zinssenkung im Dezember vom Tisch ist. Prompt fiel die Wahrscheinlichkeit für eine Zinssenkung am Mittwoch auf nur noch 30 % (siehe rote Markierung).

Und plötzlich alles wieder auf Anfang!

Doch wie die Grafik zeigt, stieg die Wahrscheinlichkeit für eine Zinssenkung am Donnerstag auf knapp 40 %. Na gut, könnte man meinen, da gibt es eben noch einige „Hoffnungsträger“. Doch etwas gewundert hat mich dieser Wiederanstieg schon. Das ist eher ungewöhnlich, wenn sich die Anleger mal an einen Status Quo angepasst haben.

Noch verwunderter war ich, als mir heute Morgen ein Wert von 45 % angezeigt wurde. Das lag schon ziemlich nah an der 50%-Marke. Mit anderen Worten, die Börsianer zweifeln, dass die Fed tatsächlich Ernst macht – und das obwohl sie – im wahrsten Sinn des Wortes – eine Menge „Manpower“ in die Arena geschickt hat, um die Märkte von einer Zinssenkung im Dezember abzubringen.

Doch heute Nachmittag sah die Grafik plötzlich so aus:

Quelle: CME Fed Watch Tool (Stand: 21.11.2025)

Wie kann es sein, dass der Wert auf einmal wieder auf mehr als 70 % nach oben geschossen ist? Aus dem gleichen Grund, aus dem er vorher sank: Durch die Aussage eines Fed-Offiziellen. Und zwar nicht irgendeines Fed-Mitglieds, sondern von John Williams, dem Chef der Fed New York.

Was diese Aussage so besonders macht

Als dieser ist er nicht nur einer der 12 Präsidenten der regionalen Fed-Banken, sondern in herausgehobener Stellung. Anders als die anderen 11 unterliegt er nicht dem Rotationsprinzip bei den Stimmrechten für die Zinsentscheidungen, sondern ist ständiges Mitglied im Federal Open Market Committee (FOMC), das die Zinsbeschlüsse letztlich fasst. Er wird damit als Mitglied der sogenannten Führungs-Troika gesehen, die Fed-Chef Jerome Powell und sein Stellvertreter, Vizepräsident Philip Jefferson zusammen mit Williams bilden.

Grund für diese herausragende Stellung (die dem Chef bzw. der Chefin der Fed New York zukommt, nicht Williams persönlich) ist, dass die New Yorker Fed die Offenmarktgeschäfte für die Fed durchführt, also z.B. Anleihekäufe und Verkäufe.

Und Herr Williams hat heute in einer Rede in Chile (!) gesagt: „Ich sehe weiterhin Spielraum für eine weitere Anpassung des Zielkorridors für den Leitzins in naher Zukunft“. In der – wie hier – oft verschwurbelten Ausdrucksweise von Zentralbankern bedeutet „in naher Zukunft“, dass vom Dezember-Meeting die Rede ist. Und weil eine Zinserhöhung ohnehin nicht zur Debatte steht, kann mit „Anpassung“ nur die Zinssenkung gemeint sein, welche die Märkte ohnehin erwartet haben.

Und prompt preisten die Märkte diese Senkung wieder ein.

Rückzieher oder nicht?

Womit sich die Frage stellt, was die Fed mit diesem Schlingerkurs bezweckt: Erst setzt sie Himmel und Hölle in Bewegung, um die Erwartungen zu drücken, nun macht sie einen Rückzieher.

Oder doch nicht? Vizepräsident Jefferson, der heute zufällig ebenfalls eine Rede hielt, griff dabei zwar ein ganz anders Thema auf, wird aber von Medien mit den Worten zitiert, dass „die Notwendigkeit, langsam vorzugehen“ bestehe, was weitere geldpolitische Entscheidungen betrifft.

Diese Dissonanz hat nicht nur mich überrascht, sondern auch die US-Medien, die sich nach Wiliams“ Aussage bemühten, Stellungnahmen von anderen Fed-Mitgliedern zu bekommen. Die Chefin der Fed Boston (die aktuell im FOMC stimmberechtigt ist) wiederholte, was sie schon in der Vorwoche gesagt hatte: Sie sehe eine „hohe Hürde“ für eine Zinssenkung im Dezember. Das ist angesichts der üblichen Zentralbanker-Zurückhaltung eine deutliche Zurückweisung für Williams.

Noch deutlicher wurde die Chefin der Fed Dallas. Sie sagte, dass sie schon der Zinssenkung im Oktober nicht zugestimmt hätte. Und: „Nach zwei Zinssenkungen wäre es meiner Meinung nach schwierig, die Zinsen im Dezember erneut zu senken, solange es keine eindeutigen Anzeichen dafür gibt, dass die Inflation schneller als erwartet zurückgehen oder sich der Arbeitsmarkt schneller abkühlen wird.“

Auch, wenn sie in diesem Jahr im FOMC nicht stimmberechtigt ist, darf man annehmen, dass etliche FOMC-Mitglieder diese Ansicht teilen. Sonst hätte es die „konzertierte Aktion“ der Fed-Mitglieder in der Vorwoche nicht gegeben.

Darum muss die Fed nun schnell wieder ihren Kurs finden

Man kann nun spekulieren, ob Williams‘ Äußerung einer der äußerst seltenen klaren Ausrutscher eines Fed-Mitglieds war oder irgendeinem Kalkül folgte. Viel spannender ist jedoch, ob die Fed nun erneut versuchen wird, die Markterwartungen wieder einzufangen.

Vielleicht hat Williams auch die Unstimmigkeiten zwischen den Fed-Mitgliedern ausnutzen wollen. Immerhin ist klar, dass Präsident Trump niedrigere Zinsen bevorzugt und dazu vor einigen Wochen einen Abgesandten in die Fed beordert hat. Von mindestens zwei anderen Fed-Mitgliedern wird angenommen, dass sie – aus welchen Gründen auch immer – ebenfalls niedrigere Zinsen anstreben. Und womöglich überdenken inzwischen auch andere Mitglieder ihre Positionen.

Wir dürfen also gespannt sein, ob sich daraus doch eine Fed-interne Machtprobe entwickelt, wie ich schon in der Vorwoche mutmaßte. Das Problem dabei ist nur, dass die Märkte so etwas in dieser Situation gar nicht gebrauchen können. Eine Zinssenkung wäre schön, aber offenbar wären die Märkte auch ohne zufrieden.

Doch Ungewissheit bis zum Schluss über die Fed-Entscheidung ist sehr gefährlich. Das könnte – bei einem „falschen“ Ergebnis – aus einer normalen Korrektur schnell Schlimmeres machen.

Hoffen wir also, dass die Fed bald wieder auf Kurs kommt.

Mit besten Grüßen

Torsten Ewert

Börse - Intern

14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!