Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Der Zahlenreigen beginnt wieder

Ausgabe vom 10.10.2025

Der Zahlenreigen beginnt wieder

von Torsten Ewert

Es war eine ereignislose Woche – zumindest aus Sicht der Börse (und wenn man von dem „Deal“ zwischen Israel und der Hamas absieht, dessen Dauerhaftigkeit und konkrete, positive Folgen noch abzuwarten sind).

Das Protokoll einer historischen Sitzung

Potenziell am aufregendsten war für die Börsen noch das Protokoll des September-Meetings der Fed, das am Mittwoch veröffentlicht wurde. Doch echte neue Erkenntnisse brachte das Protokoll dieser historischen Sitzung (mit dem neuen Vorstandsmitglied Stephen Miran nahm erstmals seit 1936 ein Regierungsvertreter daran teil) nicht.

Die Fed-Mitglieder zeigten sich besorgt über die Lage auf dem Arbeitsmarkt, den sie als schwächer einschätzten, während gleichzeitig die Aufwärtsrisiken für die Inflation anhielten. Als Konsequenz neigten sie vermehrt dazu, die Zinsen zu senken, wobei die einzige Uneinigkeit offenbar darin bestand, wie viele Senkungen vorgenommen werden sollten. Wenig überraschend war Miran derjenige, der für schnellste und stärkste Senkungen plädierte, was er jedoch inzwischen selbst bekanntgab.

Aus meiner Sicht ist am bemerkenswertesten, dass die Zölle, die Donald Trump verhängte und weiterhin androht, zwar ein wichtiger Teil der Diskussion waren, allerdings allgemein die Meinung vorherrschte, dass sie nach dem bisherigen diesjährigen Preisanstieg keine wesentliche Ursache für eine anhaltende Inflation darstellen würden.

Trotz Shutdown nichts verpasst

Zudem betonen die Fed-Mitglieder, dass sie überzeugt sind, dass die Inflation wieder auf das 2%-Ziel zurückgehen werde. Das klingt doch stark nach Pfeifen im Wald und Zweckoptimismus, denn die Inflationsprojektionen, die nach dem September-Meeting veröffentlicht wurden, zeigen, dass die Fed damit erst 2027/28 rechnet. Und bis dahin kann viel passieren…

Die sonstige weitgehende Ereignislosigkeit in dieser Börsenwoche war jedoch nicht dem Shutdown geschuldet, denn mit der Veröffentlichung des Handelsbilanz-Saldos sowie der wöchentlichen Erstanträge auf Arbeitslosenhilfe standen ohnehin nur zwei Termine auf der Agenda, die gewöhnlich wenig Aufschluss über die Lage geben. Insofern haben die Anleger diesmal durch den Shutdown wenig verpasst.

Sie geht wieder los, die Berichtssaison

Daher wird ein anderes Ereignis die Aufmerksamkeit der Börsianer in den kommenden Wochen fesseln: die Quartalsberichtssaison. „Offiziell“ startet sie am kommenden Dienstag mit den Berichten der Großbanken JP Morgan Chase, Wells Fargo und Citigroup. Mit den Zahlen der Bank of America, von Goldman Sachs, Morgan Stanley und American Express ist dann ein Großteil des Finanzsektors im S&P 500 schon durch.

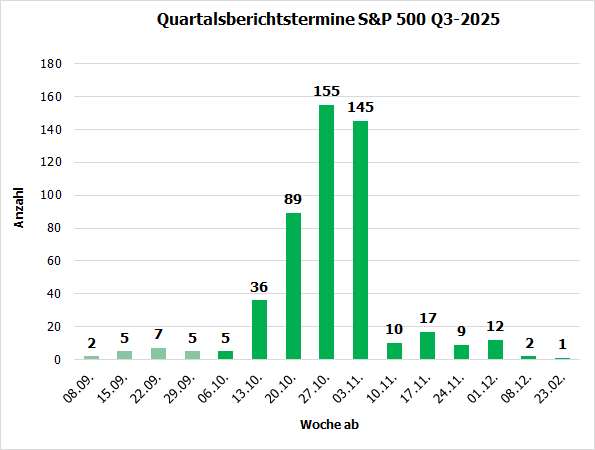

Aber wie immer gibt es Unternehmen, die aufgrund ihres Geschäftsjahres (das im Vormonat eines Quartalsendes endet) früher dran sind, z.B. Oracle, Adobe, Fedex, Costco, Accenture oder Nike (siehe folgende Grafik).

Quelle: ZIR RW

Erste positive Ergebnisse schüren Optimismus

Der erste reguläre Berichterstatter (mit einem Ende der Berichtsperiode im September) war PepsiCo. Der Softdrinkkonzern legte bereits am Donnerstag seine Zahlen vor und überzeugte dabei auf ganzer Linie: Er übertraf die Erwartungen sowohl beim Gewinn als auch beim Umsatz und bekräftigte seine Prognose. Zudem berichtete er über ein stabiles Wachstum sowohl in Nordamerika als auch international.

Die Pepsi-Aktie legte daraufhin kräftig zu (+4,2 %) und dürfte den Investoren etwas die (eventuell vorhandenen) Sorgen genommen haben, dass die Zölle oder andere Maßnahmen den Konsum und damit die Konjunktur allzu stark gedämpft haben: Wenn die Leute immer noch teure Markenbrause trinken…

Das schürt den allgemeinen Optimismus. Allerdings waren die Analysten auch zuvor für die anstehenden Zahlen der US-Großbanken positiv gestimmt. So dürfte sich die Kreditnachfrage beschleunigt haben und der Höhepunkt der Zahlungsausfälle überschritten sein. Auf dem Kapitalmarkt werden die Deal-Pipelines als gut gefüllt angesehen und die Handelsaktivitäten der Banken bleiben robust. Zudem herrscht ein günstiges geldpolitisches und regulatorisches Umfeld.

Erstmals seit langem gingen die Erwartungen nicht zurück!

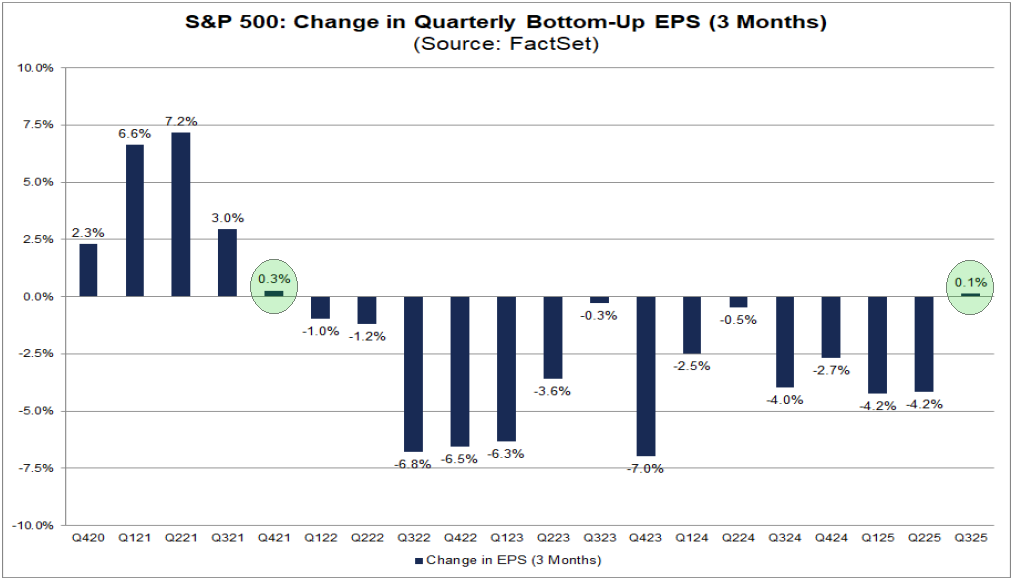

Aber nicht nur für die Banken sind die Analysten optimistisch, sondern für die Unternehmen insgesamt. Wir können in dieser Berichtssaison nicht einmal kritisieren, dass die Analysten ihre Schätzungen herunterschrauben, damit es den Konzernen leichter fällt, diese zu übertreffen: so betont der Datenanbieter FactSet, dass erstmals seit dem 4. Quartal 2021 die Gewinnschätzungen im Verlauf des Berichtsquartals gestiegen sind:

Zwar liegt der Anstieg mit +0,1 Prozentpunkte nur im homöopathischen Bereich (siehe grüne Ellipsen), aber auch die Kollegen von LSEG Data & Analytics verzeichneten einen Anstieg der Gewinnschätzungen. Und bei ihnen beträgt er im gleichen Zeitraum sogar +0,8 Prozentpunkte!

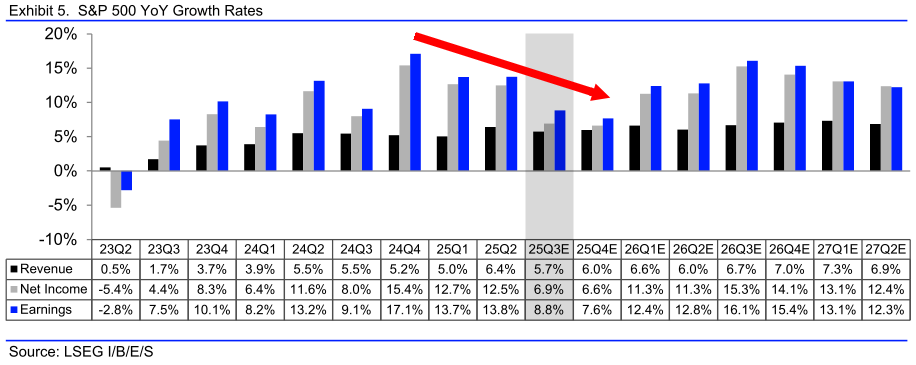

Stabiles Wachstum bei US-Konzernen

Da ist es kein Wunder, dass die Analysten auch insgesamt ein kräftiges Wachstum erwarten: +5,7 % bei den Umsätzen und +6,9 % bzw. +8,8 % bei den Nettogewinnen bzw. den Gewinnen pro Aktie.

Wenn man daran etwas herummäkeln will, dann, dass die Wachstumsraten seit dem 4. Quartal 2024 stetig sinken und dies auch noch im Abschlussquartal dieses Jahres der Fall sein wird. Doch selbst wenn es so kommt, ist das Wachstum mit +6 bis knapp +8 Prozent immer noch beachtlich. Und wie immer sollen die Gewinne in den folgenden Quartalen steigen – und dann wieder die „üblichen“ zweistelligen Raten erreichen.

Stagnation in Europa auch bei den Unternehmen

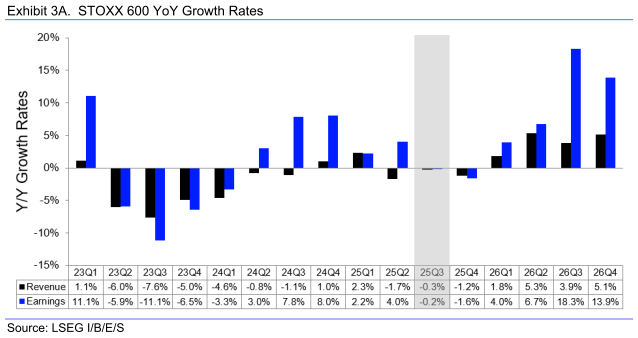

In Europa sieht es weniger erfreulich aus. Für den STOXX 600 rechnen die Analysten de facto mit einer Stagnation, die sich im 4. Quartal zu einem echten Minus auswachsen soll. Auch hier ist erst ab dem kommenden Jahr wieder Besserung in Sicht:

Sollten sich diese mauen Erwartungen bestätigen, wäre dies eine weitere Diskrepanz zwischen fundamentalen Daten und den Kursverläufen an der Börse. Darauf hatte Sven Weisehaus gestern schon am Beispiel der deutschen Konjunkturdaten und des DAX hingewiesen. Wobei diese Diskrepanz noch dadurch betont wird, dass der DAX durch seinen jüngsten Anstieg, inklusive neuer Allzeithochs, den besten Start in den Oktober in den vergangenen 10 Jahren hingelegt hat (+3,1 % in den ersten sieben Handelstagen des Oktobers).

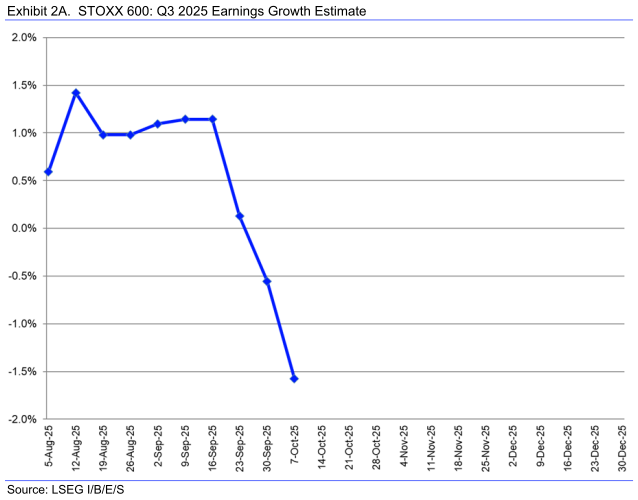

Absturz der Gewinnerwartungen für Europa

Dabei sind die Gewinnerwartungen der Analysten ab Ende September regelrecht abgestürzt:

Der Grund dafür bleibt etwas unklar; möglich ist jedoch, dass dafür Trumps Ankündigung von 100%-Zöllen auf Medikamente die Ursache ist, die er in der letzten Septemberwoche machte. Warum das jedoch nur den europäischen Markt treffen sollte, bleibt etwas mysteriös. Schließlich sind es auch und vor allem US-Pharmakonzerne, die in Europa, insbesondere in Holland, auch für den US-Markt produzieren und daher ebenfalls von den Zöllen betroffen wären.

Zudem sollen diese Zölle, die ursprünglich ab 1. Oktober in Kraft treten sollten, vorerst ausgesetzt. Dem Vernehmen nach möchte die US-Regierung offenbar mit einzelnen Unternehmen Preisabkommen aushandeln (so wie es der US-Konzern Pfizer bereits Anfang Oktober getan hatte). Das sollte potentiell auch den Druck auf die europäischen Pharma-Unternehmen verringern und sich daher auch in den Analystenschätzungen widerspiegeln.

Wichtige Daten und Ereignisse in der kommenden Woche

Wie auch immer – mit ASML und ABB stehen bereits in der kommenden Woche zwei Schwergewichte aus dem STOXX 600 auf der Berichtsagenda. Ihre Zahlen sollten erste Hinweise geben, wie die Berichtssaison in Europa laufen könnte.

In der kommenden Woche stehen zudem weitere wichtige Termine an, obwohl die US-Konjunkturdaten aufgrund des Shutdowns erneut ausfallen dürften und am Montag in den USA ein Feiertag ist. So werden am Dienstag die ZEW-Konjunkturerwartungen veröffentlicht und für die USA gibt es mit dem Empire-State-Index der Fed New York sowie dem Philly-Fed-Index der Fed Philadelphia immerhin zwei Frühindikatoren, die etwas Aufschluss für die US-Konjunktur liefern sollten.

Dagegen müssen die Börsianer auf die vorgesehen Inflationsdaten zu den US-Verbraucher- und Erzeugerpreisen bis nach dem Shutdown warten. Womöglich geben aber auch die Aussagen einiger Fed-Mitglieder einige nützliche Hinweise. Deren Auftritte wird es in der kommenden Woche regelrecht geballt geben: Buchstäblich täglich werden sich einzelne oder mehrere Fed-Mitglieder äußern, darunter am Dienstag auch Fed-Chef Powell. Insgesamt stehen sage und schreibe 12 (!) derartige Termine auf der Wochenagenda.

Außerdem ist am Freitag der kommenden Woche der kleine Oktober-Verfallstag. Dazu wie immer mehr am Montag.

Mit besten Grüßen

Torsten Ewert

Börse - Intern

Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!