Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Ist die Nordkorea-Krise der Grund für den Kursrutsch?

Ausgabe vom 11.08.2017

Ist die Nordkorea-Krise der Grund für den Kursrutsch?

von Sven Weisenhaus

Überall wird derzeit die Nordkorea-Krise als Grund für die fallenden Aktienkurse genannt. Es fragt sich jedoch, ob das nicht vielmehr ein typischer „Aufhänger“ im Sommerloch ist. Denn eigentlich gibt es andere Gründe, die für eine Korrektur sprechen. Gründe, auf die wir hier in den vergangenen Wochen vermehrt hingewiesen haben. Doch wie bei so vielen Korrekturen stürzen sich die Medien einfach auf die aktuellen Themen und damit die populäreren Gründe, weil die anderen Sachverhalte oft zu komplex sind. Kurse machen eben Nachrichten, und nicht umgekehrt.

Nach den gestrigen Kursverlusten stehen die Zeichen aber heute zunächst auf Konsolidierung. Das gibt uns die Gelegenheit, auf die konjunkturelle Entwicklung zu schauen. Gestern hatte ich geschrieben, dass die jüngsten Wirtschaftsdaten meine bisherige Markteinschätzung bestätigt haben.

Stärkeres Wirtschaftswachstum im zweiten Quartal 2017

Das Bruttoinlandsprodukt (BIP) der USA ist im zweiten Quartal 2017 mit einer auf das Jahr hochgerechneten Rate von 2,6 % gewachsen, nachdem es im 1. Quartal 2017 nur um revidiert 1,2 % zugelegt hatte.

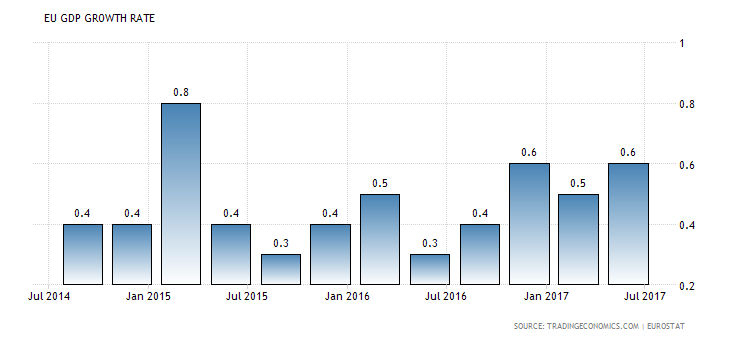

Das BIP der Euro-Zone ist im 2. Quartal 2017 um 0,6 % gewachsen. Im 1. Quartal 2017 war die Wirtschaft im Euroraum um 0,5 % gewachsen (von 0,6 % nach unten revidiert).

Nun könnte man meinen, die US-Wirtschaft sei im zweiten Quartal mit +2,6 % deutlich stärker gewachsen als die Wirtschaft der Eurozone mit +0,6 %. Dem ist aber nicht so. Denn im Gegensatz zu den US-Daten werden die europäischen Zahlen nicht auf das Jahr hochgerechnet.

Im Vergleich zum entsprechenden Quartal des Vorjahres ist das BIP im Euroraum im 2. Quartal 2017 übrigens um 2,1 % gestiegen, nach +1,9 % im Vorquartal. Einen höheren Wert gab es zuletzt im 1. Quartal 2011.

Beschleunigtes Wachstum wurde so erwartet

Da die meisten Experten mit diesen Wachstumsraten gerechnet hatten, wurden sie auch längst durch gestiegene Aktienkurse eingepreist. Sogar die im zweiten Quartal erkennbare Wachstumsbeschleunigung sowohl in den USA als auch in der Eurozone war bereits durch die Frühindikatoren angezeigt und daher keine Überraschung.

Die Stimmungsindikatoren waren zuletzt sogar auf ein so hohes Niveau angestiegen, dass die damit signalisierten Wachstumserwartungen kaum mehr mit dem realistisch möglichen Wachstum in Einklang standen (siehe zur Erinnerung: „6 Prozent BIP-Wachstum? - Stimmung ist zu euphorisch“). Und so verwundert es auch nicht, dass diese Stimmungsindikatoren zuletzt leicht nachgaben:

Stimmung nähert sich wieder der Realität an

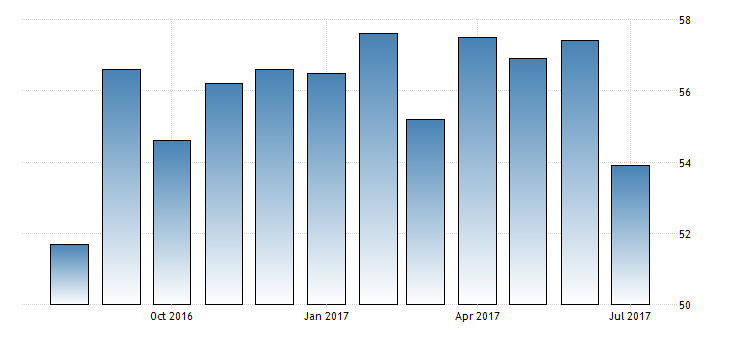

Das gilt zum Beispiel für die Markit-Einkaufsmanagerindizes in Deutschland und der gesamten Eurozonenindustrie sowie den ISM-Einkaufsmanagerindex für die US-Industrie. Auch der Chicagoer Einkaufsmanagerindex für die regionale Wirtschaft der USA gab im Juli nach. Beim ISM-Index für den Dienstleistungsbereich der USA gab es sogar einen recht kräftigen Rückgang, der auf ein 10-Monats-Tief führte (siehe Grafik).

Grafik: ISM-Index für den Dienstleistungsbereich der USA (Quelle: tradeeconomics.com)

Doch auch wenn all diese Indikatoren gefallen sind, so liegen sie dennoch allesamt weiterhin komfortabel oberhalb der Schwelle von 50 Punkten. Und damit signalisieren sie in den jeweiligen Regionen für die kommenden Monate weiteres Wirtschaftswachstum. Und das ist der wichtige Punkt.

Die leichten Rückgänge in diesen Indikatoren sind also kein Signal für einen nahenden konjunkturellen Abschwung oder gar für den Weg in die nächste Rezession. Stattdessen sehen wir jetzt genau die Entwicklung, die ich hier prognostiziert hatte. Aber, und damit sind wir bei der aktuellen Situation, der Rückgang in den Frühindikatoren bestätigt auch, dass sich das Wirtschaftswachstum nicht weiter beschleunigt und sich daher der Kursanstieg nicht im bisherigen Tempo fortsetzen wird.

Korrektur im Aufwärtstrend

Und so bleibt es dabei: Die Konjunkturdaten bieten grundsätzlich weiterhin eine solide Basis für eine Fortsetzung des übergeordneten Aufwärtstrends an den Aktienmärkten. Es ist allerdings fraglich, wie viel von dem zukünftigen Wachstum bereits in den Kursen eingepreist ist. Die Kurse sind schließlich bereits lange und weit gestiegen.

Rücksetzer werden durch die oben genannten Faktoren und auch aus saisonaler Sicht immer wahrscheinlicher. Mit den aktuellen Kursverlusten und der fortgeschrittenen Korrektur im DAX haben wir bereits einen Vorgeschmack auf das erhalten, was uns in den US-Indizes in den Monaten August bis November noch erwarten kann. Doch unverändert gilt, dass durch die saisonale Korrektur der übergeordnete Aufwärtstrend lediglich unterbrochen wird. Die Nordkorea-Krise kann dabei der Auslöser für die saisonale Korrektur sein, nicht jedoch der eigentliche Grund.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

www.stockstreet.de

PS: Im „Target-Trend-CFD“ konnten wir die den jüngst scharfen Rücksetzer in den US-Indizes übrigens für einen schellen Trade im Dow Jones nutzen. Am Mittwoch sind wir bei Kursen von 21.998 Punkten am Abend um 20:34 Uhr mit einer Short-Position eingestiegen, die schon am nächsten Tag um 18:35 Uhr bei 21.880 Zählern per Take-Profit beendet wurde.

Und für den Fall, dass das nicht schon wieder das Ende der Korrektur war, haben wir noch Short-Positionen auf den S&P 500 und den Nasdaq100 im Markt. Diese sind bereits teilweise auf Einstandskurs abgesichert, so dass Verluste ausgeschlossen sind und wir die Gewinne laufen lassen können.

Haben Sie auch Interesse an schnellen Gewinnen? Dann melden Sie sich jetzt an, um die hohen Hebel beim CFD-Trading mit der Target-Trend-Methode ab sofort zu nutzen!

Börse - Intern

11. Juni 2026

Börse - Intern

Kapital vor einem Crash schützen +++ Gold als Inflationsschutz?

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Torsten Ewert

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Torsten Ewert

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!