Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

It’s all about earnings…

Ausgabe vom 14.03.2022

It’s all about earnings…

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

am Wochenende nutzten meine Frau und ich das schöne, frühlingshafte Wetter, um einen Ausflug in die Natur zu machen. Dabei sahen wir Spaziergänger, Leute, die an ihrem Haus und in ihrem Garten werkelten, und Kinder, die nach der ungemütlichen Jahreszeit wieder die Spielgeräte im Freien in Besitz nahmen. Warum ich Ihnen solche Belanglosigkeiten erzähle? Das hat doch nichts mit der Börse zu tun! Oder doch?

Das Leben geht weiter

Es zeigt die Normalität unseres Lebens – und das obwohl nur zwei Flugstunden von uns entfernt ein Krieg tobt. Sicher, etliche Menschen macht dieser Krieg ängstlich oder besorgt. Das ist verständlich, schließlich ist uns der Ukraine-Krieg näher als zum Beispiel die Kriege in Syrien und Jemen, bei denen sich mit den Jahren zudem auch noch ein Gewöhnungseffekt eingestellt hat. Und mit Russland als Aggressor und in unmittelbarer Nähe zum NATO-Gebiet machen sich etliche um ganz andere Gefahren Sorgen. Zudem leben hier viele Menschen, die als deutsche Aussiedler aus der früheren Sowjetunion gekommen sind – mein Nachbar zum Beispiel. Sie nehmen an dem Schicksal der Ukrainer verständlicherweise viel größeren Anteil. Und auch Ältere, die den 2. Weltkrieg erlebten, haben stärkere Ängste.

Aber abgesehen von den höheren Sprit- und Energiepreisen und einigen anderen Unannehmlichkeiten scheint das Leben im Rest der Welt im Großen und Ganzen bisher unverändert weiterzugehen.

Das Gleiche gilt auch für die Börsen. Sie interessieren sich ohnehin nicht für Einzelschicksale, so traurig das ist. Und selbst das Schicksal eines ganzen Landes, wie der Ukraine, ist für die Märkte meist nur von kurzer Bedeutung. Jenseits einzelner Produkte und Branchen (z.B. Getreide und Kabelbäume für Autos) macht der Ausfall der Wirtschaft dort keinen entscheidenden Unterschied. Auch das mag man mit Bedauern oder Entsetzen zur Kenntnis nehmen – aber dieser (scheinbare) Zynismus der Börsen ist nichts Neues. Sie kennen ihn von dem Spruch „Kaufen, wenn die Kanonen donnern!“

Eine einfache Antwort

Und weil das so ist, lässt sich die folgende Frage eines Lesers einfach und schnell beantworten: „Was nutzen mir in der aktuellen Lage noch KGVs?“ Sie bzw. die Gewinne, auf denen sie basieren, bleiben für die Investoren trotz aller Krisen, Kriege und Katastrophen stets das Entscheidende, um Aktien und Märkte zu beurteilen!

Der Leser verweist darauf, dass sich der Welthandel und die globale Arbeitsteilung erst durch die Corona-Pandemie und nun durch den Ukraine-Krieg rasant verändert haben. Außerdem ist der Westen nun in beispielloser Entschlossenheit offenbar auch bereit, erhebliche eigene wirtschaftliche Schäden in Kauf zu nehmen. Das führt dazu, dass einzelne Unternehmen angesichts der jüngsten Ereignisse bereits ihre Jahresprognosen kassiert haben, die sie erst kurz zuvor verkündet hatten.

Seine Schlussfolgerung ist daher: Das KGV, also das Kurs-Gewinn-Verhältnis, ist streng genommen nur sinnvoll, wenn ein zukünftig erwarteter Gewinn herangezogen wird, um es zu berechnen. Aber in seinen Augen haben Corona-Pandemie und nun der Ukraine-Krieg die Welt so stark verändert, dass die Unsicherheit über die Zukunft bzw. die zukünftigen Gewinne zu groß ist. Das mache auch das KGV nutzlos.

Aber damit stellt der Leser zugleich infrage, dass die Gewinne das Entscheidende bei der Aktienbewertung sind. Denn nur weil es aktuell schwieriger als üblich ist, die Gewinne zu schätzen, bedeutet es nicht, dass man es nicht versuchen sollte.

Was hat sich jetzt geändert?

Daher beweist diese Zuschrift aus meiner Sicht zweierlei: Erstens, wie stark die jüngsten Ereignisse uns doch mitnehmen – auch wenn wir das nicht wahrhaben wollen oder wir einfach „funktionieren“ müssen, z.B. auf der Arbeit. Und zweitens, dass wir durch solche einschneidenden Geschehnisse geneigt sind, Bisheriges komplett in Frage zu stellen – und das zum Teil recht voreilig.

Natürlich haben wir den Spruch auch diesmal wieder gehört: „Nichts wird wieder so sein wie vorher“. So war es schon nach den Terroranschlägen vom 11. September 2001, nach der Finanzkrise, nach dem weltweiten Corona-Ausbruch und zu diversen anderen Gelegenheiten. Manches hat sich danach tatsächlich geändert, manches nicht.

An der Börse ist es ebenso: Manche Dinge ändern sich, andere nicht. Bis zum Jahr 2000 waren Aktien des Tech-, Biotechnologie- und Mobilfunksektors gefragt. Danach machten sie eine lange Durststrecke durch. Sie wurden von Rohstoffaktien und Titeln der Emerging Markets (unter dem Schlagwort „BRIC“) abgelöst. In den USA boomten danach Aktien von Immobilienfirmen (bis auch diese Blase platzte). Danach kamen Energiewerte kurzzeitig in Mode. Bis zu ihrem aktuellen Comeback waren sie aber zwischendurch für gut 10 Jahre (!) der schwächste Sektor im S&P 500. Und Tech-Werte erlebten erst in den vergangenen Jahren eine Renaissance.

Eine einzige Konstante

Doch bei all diesem Hin und Her gab es eine Konstante: Die Anleger haben stets genauestens beobachtet, wie sich die Gewinne der Unternehmen entwickelt haben bzw. voraussichtlich entwickeln werden. Ob sie dabei auf das KGV oder andere Kennzahlen geachtet haben, sei dahingestellt.

Gut, aufmerksame Leser werden jetzt sagen, dass während der Dotcom-Blase Ende der 1990er Jahre das KGV von manchen Analysten schon abgeschrieben wurde. Fantasiekennzahlen, wie die Cash-Burn-Rate, wurden propagiert. Und auch aktuell geht es in manchen Branchen nicht um Gewinne. Plattform-Unternehmen, wie Fahrdienste und Essenslieferanten, streben nicht nach Gewinnen, sondern nach Marktanteilen. Sie hoffen darauf, dass die Gewinne schon kommen werden, wenn sie sich nur ein genügend großes Stück vom Kuchen gesichert haben. (Das war übrigens bei den jungen Internetfirmen der 1990er Jahre genauso.)

Aber trotz dieser zeitweiligen Verirrungen war der Gewinn unter dem Strich stets die entscheidende Kennziffer für Investoren. Schließlich kann nur der Gewinn an die Eigentümer ausgeschüttet werden (z.B. in Form von Dividenden). Und nur der Gewinn macht ein Unternehmen wertvoller (weil der Teil, der nicht ausgeschüttet wird, das Eigenkapital, also den Unternehmenswert, erhöht).

Warum die Gewinne trotz allem entscheidend bleiben werden

Ich erwarte daher nicht, dass in absehbarer Zeit der Gewinn (bzw. Kennziffern, die daraus abgeleitet werden, wie das KGV) unwichtig oder durch bessere Kennzahlen ersetzt werden. Zumindest nicht so lange, wie Wirtschaft und Gesellschaft auf Wachstum ausgerichtet sind. Denn in die Gewinne werden auch Konjunktureinbrüche (= sinkende Umsätze), höhere Energiepreise und Lieferengpässe (= höhere Kosten) sowie alles andere eingepreist, das sich in Geld ausdrücken lässt (z.B. CO2-Zertifikate und Ähnliches).

Aber was ist nun mit den Einwänden des Lesers, dass die Gewinne nicht mehr „kalkulierbar“ sind, weil die Pandemie, der Ukraine-Krieg und die neue geopolitische Lage die Unsicherheiten massiv erhöht haben?

Solche Unsicherheiten sind doch aber für Investoren nichts Neues, sondern „täglich Brot“! Es mag Phasen geben – z.B. aktuell – in denen die Unsicherheit größer ist als in „normalen Zeiten“. Dann brauchen die Investoren eine Weile, um sich dieser neuen Situation anzupassen. Das führt dazu, dass größere Teile der Anleger unterschiedlicher Meinung sind, wie sich die Wirtschaft und damit die Unternehmensgewinne entwickeln werden. Diese größere Meinungsvielfalt führt dann zu stärkeren Kursausschlägen, weil die einen auf dieses, die anderen auf jenes Szenario setzen. Das haben wir in den diversen Krisen der vergangenen Jahre immer wieder erlebt – zuletzt in der vergangenen Woche. Das Prinzip „Earnings first!“ (Zuerst die Gewinne) bleibt deshalb dennoch gültig!

Wenn sich die Spielregeln ändern

Aber haben sich nicht womöglich die Spielregeln gravierend geändert? Russland scheint bis auf Weiteres aus der internationalen Gemeinschaft verbannt zu sein. Geschäfte in und mit Russland kann sich kaum noch jemand leisten – es sei denn, man braucht dringend Öl und Gas. Und rein theoretisch wäre es vielleicht auch möglich, dass China irgendwann einmal in eine vergleichbare Lage gerät. Wie soll man dann die Unternehmen bewerten, deren Geschäfte dadurch beeinträchtigt sind?

Nun, auch diese Probleme werden sich auf die Gewinne auswirken. Und die Investoren werden die Konsequenzen ziehen, die entsprechenden Aktien verkaufen und damit die Kurse drücken. Die Gewinne waren, sind und bleiben also das Entscheidende bei der Bewertung. Es gibt keine Grund, davon abzurücken.

In einem Punkt hat der Leser natürlich Recht: Die Gewinne sind zwar am wichtigsten, aber sie sind nicht alles. Es gibt auch andere Risiken als Gewinnschwankungen. Zum Beispiel politische Risiken für Unternehmen in entsprechenden Staaten.

Und was ist mit anderen Risiken?

Das war für Russland schon seit Jahren der Fall: Der MSCI Russia wurde seit Mitte 2008 stets mit einem KGV von unter 10 gehandelt, seit Anfang 2011 sogar unter 7. (Nur nach dem Corona-Crash stieg die Bewertung aufgrund des Ölpreisrückgangs für einige Monate darüber.) Damit haben die Anleger nicht nur die Schwäche des Energiesektors eingepreist, aus denen der MSCI Russia zum Großteil besteht, sondern auch die politische Lage des Landes.

Ähnlich in China: Der MSCI China wurde seit 2008 nahezu ständig für ein KGV unter 15 gehandelt. (Auch hier war die Zeit nach dem Corona-Crash die auffälligste Ausnahme.) Für die wachstumsstärkste Volkswirtschaft der Welt ist das eigentlich ein Witz. Zumal gleichzeitig US-Aktien spätestens ab dem Ausbruch des S&P 500 auf neue Allzeithochs 2013 fast ständig zu einem KGV über 15 gehandelt wurden – seit der Erholung nach dem Corona-Crash sogar durchgehend über 20.

Die fehlende Perfektion ist kein Gegenargument!

Diese Abschläge haben immer wieder Anleger verleitet, in diese vermeintlich billigen Märkte einzusteigen. Solche Fehlinterpretationen lassen sich nicht vermeiden, aber man sollte argwöhnisch werden, wenn ein Markt über längere Zeit derartige scheinbare Ungereimtheiten zeigt.

Doch selbst dieser Mangel der Gewinnkennziffern, also ihre fehlende Perfektion, ist kein Argument gegen die Gewinne als wichtigstes Kriterium für die Aktienbewertung. Andere Maßstäbe lösen dieses Problem erst recht nicht. Kommen Sie also gar nicht erst auf die Idee, die Gewinne gering zu schätzen!

Erst, wenn erkennbar wird, dass die Investoren in ihrer Gesamtheit ihren Fokus von den Gewinnen lösen, kann man über Alternativen nachdenken. Bis dahin sollten auch wir Privatanleger bei diesem bewährten Kriterium bleiben – zu dem übrigens alle „Abweichler“ früher oder später zurückgekehrt sind.

Mit besten Grüßen

Ihr Torsten Ewert

Kurzes Verfallstags-Update

von Torsten Ewert

Eine weitere Frage erreichte mich zur Verfallstagsanalyse der Vorwoche bzw. der jüngsten Erholung nach dem Einbruch vom Montag. „War die Erholung eventuell nur/überwiegend durch die Auflösung großer Put Positionen getrieben?“, wollte ein Leser wissen.

Was sich bei der Verfallstagspositionierung geändert hat

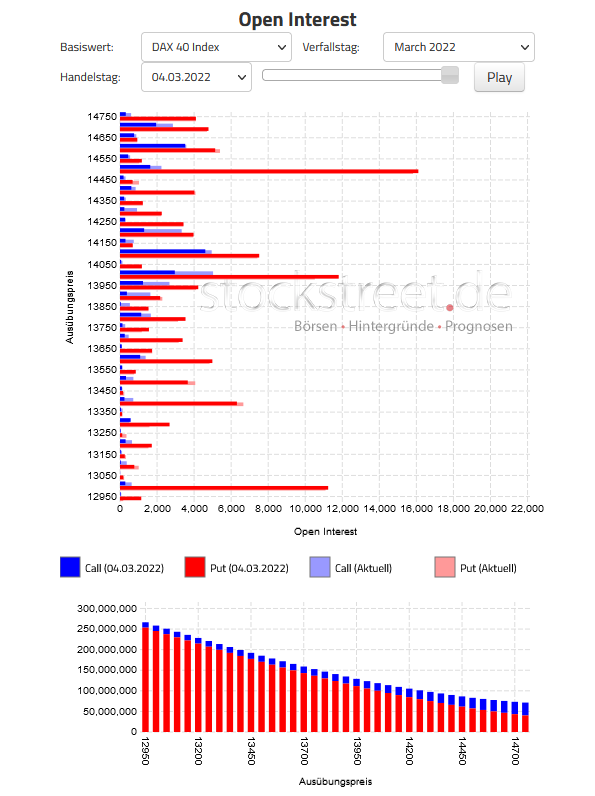

Die Antwort ergibt ein Vergleich der aktuellen Verfallstagspositionen zu denen der Vorwoche:

(Die dunkelroten/-blauen Balken geben den Stand der Vorwoche wieder, die hellroten/-blauen den aktuellen Stand.) Die größte Änderung bei den Puts gab es bei der großen Position bei 14.000 Punkten. Sie verringerte sich um rund 1.500 Kontrakte oder gut 12 %. Sonst blieben die Änderungen bei den Puts unauffällig.

Dafür sehen wir eine deutliche Zunahme der Calls, und das nicht nur bei niedrigen Basiswerten, sondern vor allem im Bereich von 14.000 Punkten und darüber. Gut, inzwischen wurde zumindest die 14.000er Marke wieder erreicht, aber der Optimismus der Trader ist doch erstaunlich.

Und hier kommt die Antwort

Bevor ich darauf eingehe, welche Effekte das für den bevorstehenden großen Verfallstag am Freitag hat, die konkrete Antwort auf die Leserfrage: Nein, die Auflösung von Put-Positionen war also nicht die Ursache für die Erholung. Eher schon waren es Absicherungspositionen für diese Puts, die genauso schnell aufgelöst werden mussten, wie sie zuvor eingegangen wurden.

Diese Auflösung der Put-Absicherungen könnte - in Form einer Short Squeeze - zu dem Anstieg der Vorwoche beigetragen haben.

Neue Spannung bei den Calls

Spannender ist aber der jüngste Aufbau bei den Calls oberhalb von 14.000 Punkten. Diese drohen nun, ins Geld zu laufen, so dass die Stillhalter absichern oder versuchen müssen, den DAX unterhalb dieser Marke zu halten.

Nach der jüngsten Erholungs-Rally und möglichen Belastungen durch den Ukraine-Krieg bzw. neuen Gegenmaßnahmen der einen oder anderen Seite haben die Stillhalter aus meiner Sicht gute Chancen, den DAX im Bereich von 14.000 Punkten zu halten. Auch charttechnisch wäre nach einer solchen Gegenbewegung eine kleine Konsolidierung völlig normal.

Die Fed-Sitzung dürfte die Entscheidung bringen

Hinzu kommt, dass in dieser Woche die wichtige Fed-Sitzung stattfindet, so dass die meisten Anleger bis zur Bekanntgabe des Ergebnisses am Mittwochabend ohnehin abwarten werden. Spannend wird es dann erst wieder ab Donnerstag. Dann werden eventuelle Kursausschläge nach der Fed-Sitzung auch auf den DAX durchschlagen.

Ein positiver Ausgang (für die Märkte), bei dem die Fed z.B. erklärt, aufgrund der Unwägbarkeiten des Ukraine-Kriegs erst einmal kürzer zu treten, könnte die Kurse weiter treiben. Dann müssten die Stillhalter absichern, was den Kursen zusätzlichen Schub verleihen würde. Sonst sollten sie den DAX unter der kritischen Marke von 14.000 Punkten halten können, womit die Erholungs-Rally erst einmal vorbei wäre.

Börse - Intern

23. Juli 2026

Börse - Intern

Ein heißer Herbst steht bevor +++ Strategie für Seitwärtstendenzen

Weiterlesen...20. Juli 2026

Börse - Intern

Ölpreis, EZB und Tech-Zahlen sorgen für nächsten Belastungstest

Weiterlesen...14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!