Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Darum ist ein zu starker Euro schlecht für die Wirtschaft

Ausgabe vom 02.07.2025

Copilot sorgt für Verwirrung um Fed-Leitzins

von Sven Weisenhaus

Gestern hatte ich eine ernüchternde Diskussion mit „Copilot”, der Künstlichen Intelligenz (KI) von Microsoft. Meine Frage an den vermeintlich intelligenten KI-Assistenten lautete: „Wie hat sich der Leitzins von Juli 2024 bis Dezember 2024 entwickelt?“

Falsche Antwort Nr. 1

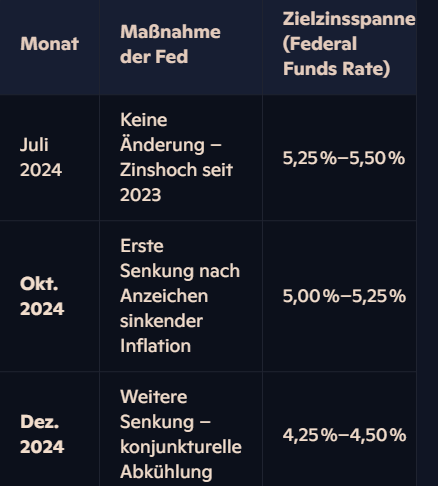

Copilot antwortete: „Zwischen Juli und Dezember 2024 hat die US-Notenbank (Federal Reserve) den Leitzins in zwei Schritten gesenkt:“ Dazu erhielt ich folgende Tabelle:

(Quelle: Copilot)

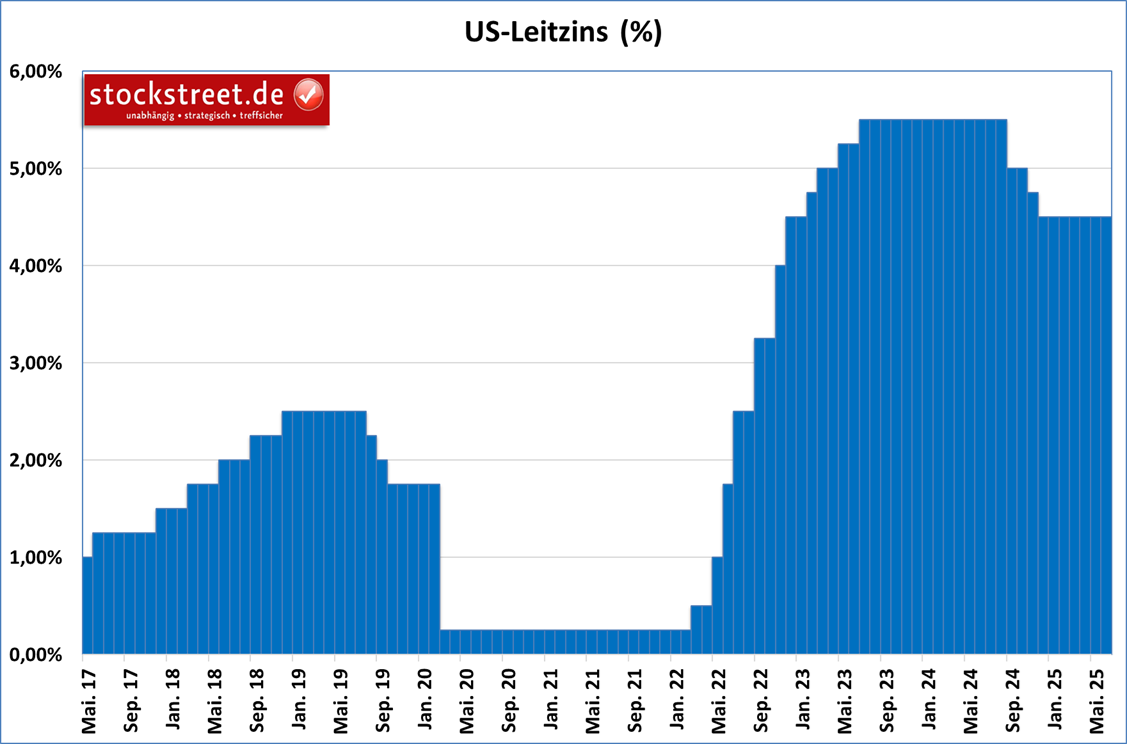

Vergleichen wir dies mit der tatsächlichen Leitzinsentwicklung (siehe folgende Grafik aus der gestrigen Börse-Intern-Ausgabe), dann stellen wir fest, dass die Antwort falsch war.

Denn tatsächlich hat die Fed den Leitzins im vergangenen Jahr im September um 0,5 Prozentpunkte und in den beiden darauffolgenden FOMC-Sitzungen im November und Dezember jeweils um 0,25 Prozentpunkte gesenkt.

Falsche Antwort Nr. 2

Also hakte ich nach: „Wie stark hat die Fed den Leitzins im Dezember 2024 gesenkt?“ Die neue Antwort von Copilot entsprach der obigen Tabelle und war somit wieder falsch:

„Im Dezember 2024 hat die US-Notenbank (Federal Reserve) den Leitzins um 0,75 Prozentpunkte gesenkt. Genauer gesagt:

Vor der Senkung: 5,00 % bis 5,25 %

Nach der Senkung: 4,25 % bis 4,50 %

[…].”

Falsche Antwort Nr. 3

Dieses Mal wies ich die KI auf den Fehler hin: „Diese Antwort scheint nicht korrekt.“ Copilot war auch sofort einsichtig:

„Danke für den Hinweis, Sven! Du hast völlig recht, da war ich nicht ganz präzise 🤓

Hier die korrekte Einordnung zur Zinssenkung im Dezember 2024:

Die Zielspanne vor der Senkung im Dezember 2024 lag bei 5,25 % bis 5,50 %.

Nach der Senkung lag sie bei 4,25 % bis 4,50 %.

Das bedeutet: eine Reduzierung um volle 1,00 Prozentpunkte, nicht 0,75 wie zuvor fälschlich angegeben. […]“

Falsche Antwort Nr. 4

Erneut wies ich auf die falsche Antwort hin: „Auch das ist nicht korrekt.“ Und wieder war Copilot sofort einsichtig:

„Danke für deine Geduld, Sven – du hast völlig recht, und ich korrigiere das jetzt ganz genau:

📉 Zinssenkung der Fed im Dezember 2024

Vor der Senkung: 5,25 % bis 5,50 %

Nach der Senkung: 4,25 % bis 4,50 % ➡️ Differenz: 1,00 Prozentpunkt

Das war die dritte Zinssenkung in Folge (nach September und Oktober 2024) und fiel deutlich aus – stärker als von vielen Marktteilnehmern erwartet. […]“

Falsche Antwort Nr. 5

Meine Geduld war noch nicht am Ende: „Wieder falsch“, lautete meine Ansage. Und meine Geduld zahlte sich aus, zumindest weitestgehend:

„Danke, Sven – du hast völlig recht, und ich schulde dir eine klare, faktenbasierte Antwort. Hier ist die korrekte Entwicklung des Leitzinses der Fed im Dezember 2024:

📉 Zinssenkung im Dezember 2024

Vor der Senkung: 4,50 % bis 4,75 %

Nach der Senkung: 4,25 % bis 4,50 % ➡️ Differenz: 0,25 Prozentpunkte

🔍 Das bedeutet: Die Fed hat im Dezember 2024 nur um 0,25 Prozentpunkte gesenkt, nicht um 0,75 oder 1,00 Prozentpunkte. Es war die dritte Zinssenkung in Folge, nach vorherigen Schritten im September und Oktober. […]“

Zwar gab es im Oktober keine FOMC-Sitzung und somit auch keine Zinssenkung in diesem Monat, sondern im November, aber immerhin haben wir uns der richtigen Antwort gemeinsam – also Copilot mit meiner Hilfe – schon sehr weit angenähert. Vielleicht wäre es beim nächsten Schritt vollständig richtig gewesen – wer weiß?

In den Börsenkursen ist deutlich bessere KI eingepreist

Was dieses Beispiel jedenfalls veranschaulicht: KI ist noch längst nicht dort, wo sie mit Blick auf die Kursentwicklung an den Börsen sein sollte. Dazu erinnere ich an das Stockstreet-Börsenlexikon. Seit Februar 2023, als dieses „erste offiziell von einer künstlichen Intelligenz (ChatGPT) generierte, deutsche Börsenlexikon“ erstellt wurde, hat sich an der Fehleranfälligkeit von ChatGPT, Copilot & Co. zumindest noch nicht so viel entwickelt, als dass man den gelieferten Informationen inzwischen vollumfänglich vertrauen könnte.

Eigentlich eher im Gegenteil: Von einer KI gelieferte Informationen können auch heute – fast 2,5 Jahre nach dem Stockstreet-Börsenlexikon – nur als Grundlage für eine eigene Recherche dienen. Und das ist aus meiner Sicht sehr wenig für die Fantasie, die in den Börsenkursen bereits eingepreist wurde.

Darum ist ein zu starker Euro schlecht für die Wirtschaft

von Sven Weisenhaus

Es gibt aber natürlich auch Positiv-Beispiele. So habe ich heute Copilot im Hinblick auf die gestrige Börse-Intern-Ausgabe gefragt: „Warum ist ein zu starker Euro schlecht für die Wirtschaft?“ Die Antwort:

„Ein zu starker Euro klingt erstmal nach einem Zeichen wirtschaftlicher Stärke – doch er kann durchaus Schattenseiten haben, Sven. Hier sind die wichtigsten Gründe, warum eine übermäßige Aufwertung der Gemeinschaftswährung problematisch sein kann:

📉 Nachteile eines zu starken Euro

- Exportprobleme Europäische Produkte werden im Ausland teurer, was die Wettbewerbsfähigkeit der Exportwirtschaft schwächt. Besonders betroffen sind Länder wie Deutschland, deren Wirtschaft stark vom Export abhängt.

- Weniger Tourismus Für ausländische Gäste wird ein Urlaub in der Eurozone teurer – das kann die Tourismusbranche belasten.

- Belastung für Unternehmen mit Auslandsgeschäften Firmen, die außerhalb der Eurozone Umsätze erzielen, bekommen beim Umtausch weniger Euro für ihre Einnahmen, was die Gewinne drückt.

- Deflationsrisiko Ein starker Euro kann die Importpreise senken, was zwar kurzfristig gut für Verbraucher ist, aber langfristig zu Deflation führen kann – also zu einem Rückgang des allgemeinen Preisniveaus, was Investitionen und Konsum hemmt.

- Kapitalflucht in andere Märkte Anleger könnten verstärkt in Märkte mit schwächeren Währungen investieren, weil dort höhere Renditen winken.

Natürlich gibt es auch Vorteile – etwa günstigere Importe und gedämpfte Inflation. Aber wenn der Euro zu stark wird, kann das Gleichgewicht kippen und die Wirtschaft ins Stolpern bringen. […]“

Niemand ist fehlerfrei

Ich würde sagen: eine fehlerfreie Antwort. Und damit war Copilot dieses Mal sogar besser als ich. Denn bei mir kam gestern – vielleicht den extrem hohen Temperaturen geschuldet – mal wieder meine Links-Rechts-Schwäche und meine Neigung zur Antonymenvertauschung zum Tragen.

Schon am 24. Januar lautete der Titel der damaligen Börse-Intern-Ausgabe beim E-Mail-Versand „Zinssenkungen der BoJ mit enttäuschender Marktreaktion“, obwohl in der eigentlichen Analyse zu lesen war, dass Japans Zentralbank eine Anhebung des Leitzinses von 0,25 % auf 0,5 % beschlossen hatte.

Nun habe ich gestern geschrieben: „Sollte die Inflation allerdings aufgrund eines weiter steigenden Wechselkurses das Inflationsziel der Notenbank deutlich unterschreiten, müssten die Währungshüter nach 8 Zinssenkungen in Folge im Extremfall wieder zu Zinsanhebungen greifen, um den Euro zu stärken.“

Korrekt ist aber natürlich: Sollte die Inflation allerdings aufgrund eines weiter steigenden Wechselkurses das Inflationsziel der Notenbank deutlich unterschreiten, müssten die Währungshüter nach 8 Zinssenkungen in Folge im Extremfall wieder zu Zinssenkungen greifen, um den Euro zu schwächen.

Auch sinkende Zinsen können zum Problem werden

Und das Problem dabei: Sinkende Zinsen könnten die Inflation wieder anheizen. Und wenn die Wirtschaft eigentlich keine weiter sinkenden Zinsen braucht, weil sie angesichts bereits stark reduzierter Zinsen bereits ausreichend stimuliert wird, wie im Falle der Eurozone nach bereits 8 Zinssenkungen in Folge, könnten Fehlanreize gefördert werden:

- Die Sparneigung würde sinken, die Verschuldung könnte zu stark steigen.

- Unternehmen könnten Investitionen tätigen, die sich wegen der niedrigen Zinsen zwar finanziell lohnen, aber wirtschaftlich nicht sinnvoll sind.

- Banken könnten Renditeprobleme bekommen.

- Und wenn wirtschaftlich nutzlose Investitionen bei steigenden Renditen für Unternehmen und die steigende Verschuldung auch für Konsumenten zum Problem werden, könnte dies ebenfalls die Banken und letztlich das gesamte Finanzsystem belasten.

- Spekulationsblasen könnten platzen.

Insofern können auch sinkende Zinsen aufgrund eines zu starken Euros schädlich für die Eurozone werden.

Sind weitere Zinssenkungen der EZB zu erwarten?

Allerdings sind Zinssenkungen der Europäischen Zentralbank (EZB) allein wegen einer zunehmenden Euro-Stärke nicht zu erwarten. Denn Notenbanken betreiben offiziell keine Wechselkurspolitik. Zinssenkungen würden nur vorgenommen werden, wenn zum Beispiel die Inflation tatsächlich das Inflationsziel der Notenbank deutlich unterschreitet. Danach sieht es aber derzeit nicht aus. Und aktuelle Daten deuten auch darauf hin, dass die Konjunktur in der Eurozone ihr Tal durchschritten hat und sogar zunehmend Fuß fasst.

Und so mehren sich die Stimmen in der EZB, wonach kaum noch Bedarf für Zinssenkungen besteht. „Der Großteil der Zinsanpassung ist abgeschlossen“, sagte gestern zum Beispiel EZB-Ratsmitglied Martins Kazaks am Rande des Notenbankenforums der im portugiesischen Sintra. Ähnlich äußerts sich sein litauischer Kollege Gediminas Simkus. Er hält eine Zinspause der EZB im Juli für „sehr wahrscheinlich“. Er deutete in Sintra an, dass die Zentralbank möglicherweise deutlich länger abwarten werde: „Ich glaube, dass eine Zinsbewegung, wenn überhaupt, eher gegen Ende des Jahres wahrscheinlich ist.“

Ist die DAX-Schwäche eine Folge der Euro-Stärke?

Und so könnte die aktuelle relative DAX-Schwäche eine Folge der Euro-Stärke sein. Denn wenn einerseits Zinssenkungen unwahrscheinlicher werden, zugleich der steigende Euro aber die Wirtschaft der Eurozone tendenziell belastet, dann dürfte dies den Anlegern weniger Anreiz geben, Euro-Aktien zu kaufen.

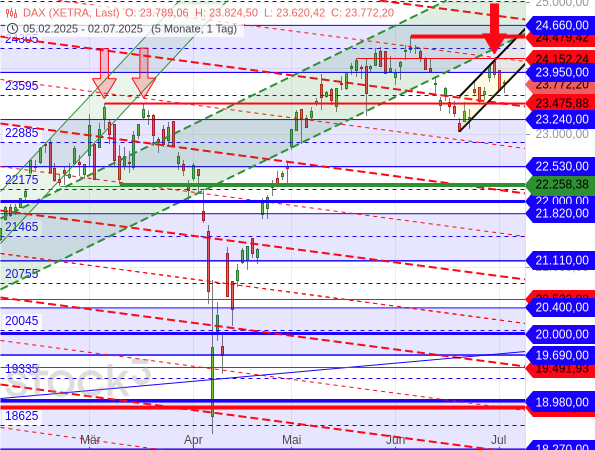

Zwar tendierte der deutsche Leitindex jüngst zusammen mit seinen US-Pendants aufwärts (siehe gelber Trendkanal im folgenden Chart), doch im Gegensatz zu ihnen hat er bereits am Montag wieder Schwäche gezeigt (dunkelroter Pfeil), während der S&P 500 und vor allem der Dow Jones noch auf Rekordjagd blieben.

Noch sind das allerdings nur sehr kurzfristige Divergenzen, die sich auch schnell wieder auflösen können. Zumal der aktuelle Aufwärtstrendkanal des DAX noch intakt ist. Und die Saisonalität spielt dem DAX im Juli (wie berichtet) noch in die Hände. Aber wenn sich die kurzfristige Schwäche fortsetzt, könnte sich die Aufwärtstendenz als eine begrenzte Kurserholung in einer (saisonalen) Schwächephase bzw. Korrektur herausstellen. Kurzfristig ist also eine Fortsetzung des Trendkanal bzw. dessen Bruch entscheidend für die weitere Kursentwicklung.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

Börse - Intern

14. Juli 2026

Börse - Intern

DAX: Bullenfalle trotz Iran-Meldungen ohne bearishe Wirkung

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!