Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Sag mir, wo die Werte sind…

Ausgabe vom 25.02.2019

Sag mir, wo die Werte sind…

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

die US-Aktienmärkte zeigen sich weiterhin stark und haben nach dem Einbruch Ende 2018 ihre Verluste zum Großteil schon wieder aufgeholt. Damit stellt sich die Frage, ob dieser plötzliche erneute Sinneswandel berechtigt und damit von Dauer ist.

Die Anleger sind schon wieder im Kaufrausch

Denn die Börsianer haben schon wieder voll in den Risikomodus geschaltet: Defensive Werte sind seit Anfang Januar out, ab Februar stürzen sich die Anleger sogar wieder auf die zyklischen Werte. So führen z.B. der Technologie-, aber auch der Industriegütersektor in den USA inzwischen die laufende Erholung an. Offenbar rechnen die Anleger damit, dass die Auswirkungen des Handelskonflikts noch eine Weile an den USA vorübergehen. Und die neue Zurückhaltung der Fed in Sachen Zinserhöhungen drückt auf die Anleiherenditen, so dass Festverzinsliche weiterhin keine ernsthafte Anlagealternative zu Aktien werden. Stattdessen bleiben (Wertpapier-)Kredite günstig, womit die weitere Liquiditätszufuhr für Aktienkäufe gesichert ist.

Die Frage ist nur, was die Anleger damit kaufen. Sven Weisenhaus hat vor kurzem darauf hingewiesen, dass die Analysten ihre Gewinnerwartungen seit Ende 2018 deutlich reduziert haben. Angesichts der wieder kräftig gestiegenen Kurse kaufen die Anleger zum einen also relativ teure Aktien. Zum anderen packen sie sich zusätzliche, zum Teil versteckte Risiken ins Depot, weil sich aufgrund von Aktienrückkäufen, Firmenübernahmen und buchhalterischen Winkelzügen immer mehr Fragwürdiges in den Unternehmensbilanzen sammelt (siehe z.B. Börse-Intern vom 22.01.2019).

So haben inzwischen etliche Unternehmen aufgrund der niedrigen Zinsen Aktienrückkäufe auf Kredit getätigt, weil sie die (niedrigen) Zinskosten zum Teil durch die eingesparte Dividende kompensieren können. Das führt jedoch zu weiteren bilanziellen Belastungen – bis hin zu einem negativen Eigenkapital.

Money for nothing

Das Eigenkapital bzw. der Buchwert ist rein rechnerisch das, was nach Abzug aller Verpflichtungen des Unternehmens (insbesondere Schulden, Zahlungs- und Lieferverpflichtungen) bei seiner Liquidierung als Anteil für die Eigentümer – bei Aktiengesellschaften also die Aktionäre – übrigbleibt. Wenn das Eigenkapital eines Unternehmens, dessen Aktie man kauft, negativ ist, investiert man nicht in Werte, sondern in eine leere Hülle. Die Hoffnung ist dann, dass sich diese Situation wieder bessert (was von der Geschäftsentwicklung der Firma abhängt) oder jemand noch dümmer ist und einem diese an sich wertlosen Aktien wieder abkauft (was von der Börsenentwicklung abhängt)

Vielleicht halten Sie solche Fälle negativen Eigenkapitals für gelegentliche Ausnahmen. Und eigentlich haben Sie damit Recht, denn üblicherweise kommt so etwas nur in schwierigen wirtschaftlichen Lagen und bei kränkelnden Unternehmen vor. Aber inzwischen weisen selbst prominente Unternehmen in den USA ein negatives Eigenkapital aus – und das zum Teil schon seit Jahren. Beispiel sind die Fast-Food-Kette McDonalds, der Tabakkonzern Philip Morris und der PC- und Druckerhersteller HP.

Nach einer der längsten wirtschaftlichen Boomphasen der modernen Wirtschaftsgeschichte sind diese Fälle sicherlich keine Folge konjunktureller oder individueller Schwierigkeiten, sondern schlicht „selbstgemachtes Elend“ – z.B. durch die erwähnten Aktienrückkäufe auf Kredit. Aber natürlich kann es dennoch sein, dass diese Beispiele nur vereinzelte, wenn auch sehr namhafte Ausnahmen sind.

Alles nur unbedeutende Ausnahmen?

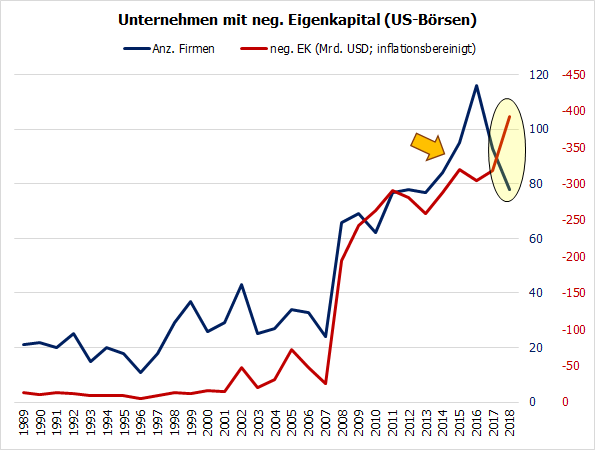

Ich habe daher mal Vergleichsdaten von Aktien an US-Börsen für die vergangenen 30 Jahren herausgesucht. Das Ergebnis sehen Sie in folgender Grafik:

(Quelle: ZIR)

Die blaue Kurve gibt die Anzahl der Firmen an, die im jeweiligen Jahr ein negatives Eigenkapital ausgewiesen haben. Die rote Kurve stellt das kumulierte negative Eigenkapital dar, dass diese Firmen in ihren Büchern stehen haben.

Auch wenn die Daten Schwächen aufweisen (so fehlen z.B. Angaben zu zwischenzeitlich insolventen oder übernommenen Firmen), so ist die Tendenz doch eindeutig: Eine gewisse Anzahl Firmen mit negativem Eigenkapital gibt es erwartungsgemäß immer. Das Volumen dieser Fehlbeträge war jedoch vergleichsweise gering. Beide Kurven schwankten zudem jahrelang in einem weitgehend gleichbleibenden Bereich.

Die Finanzkrise schuf neue Fakten

Ab 2008 gab es aber einen deutlichen Anstieg beider Kurven. Dieser mag zunächst tatsächlich durch wirtschaftliche Probleme infolge der Rezession während und nach der Finanzkrise verursacht worden sein. Aber im weiteren Verlauf dürften mehr und mehr Unternehmen mit bilanziellen Tricks über kreditfinanzierte Aktienrückkäufe ihre Ergebnisse „aufgehübscht“ und damit die Werte weiter nach oben getrieben haben. Darauf deutet insbesondere der steile Anstieg seit 2014 hin (siehe Pfeil).

Bemerkenswert ist darüber hinaus, dass 2018 das Volumen des negativen Eigenkapitals erneut stark anstieg, die Zahl der Unternehmen jedoch zurückging, die dieses auf sich vereinigten (siehe gelbe Ellipse). Das bedeutet, dass einzelne Unternehmen immer mehr „in die Miesen“ rutschten, während andere schon wieder zurückruderten.

Was wir von anderen Blasen lernen können

Solange die Wirtschaft in den USA noch brummt, mag dieses Problem weiter ignoriert werden. Aber erinnern wir uns an andere, ähnliche Übertreibungen: Während der Technologie-Blase der 1990er Jahre ließen Analysten und Anleger den jungen Firmen alle möglichen abenteuerlichen Bewertungen durchgehen; während der Immobilienblase vor der Finanzkrise interessierten die unzureichend besicherten Hypotheken lange Zeit niemanden. Aber irgendwann schlugen solche Exzesse auf ihre Protagonisten zurück. Und so wird es auch diesmal sein. Wie immer machen wir Sie bei Stockstreet daher sehr frühzeitig darauf aufmerksam.

Die gute Nachricht ist: In Europa ist dieses Problem kaum relevant. Dennoch wird diese Welle auch zu uns herüber schwappen, wenn in den USA diese Blase platzen sollte. Wenn Sie in US-Aktien investieren, müssen Sie also sehr genau auf die Zahlen schauen: Ein negatives, aber auch schon ein sinkendes Eigenkapital sind wichtige Alarmzeichen und signalisieren: lieber Finger weg! Darüber hinaus müssen Sie auf Anzeichen achten, dass dieses Problem bei Analysten und Anlegern zum „Thema“ wird. Denn wie der jüngste Einbruch zeigt, schütten die Börsianer schnell mal das Kind mit dem Badewasser aus.

Mit besten Grüßen

Ihr Torsten Ewert

PS: In meinen Börsenbriefen Aktien-Perlen und Geldanlage-Brief schaue ich seit jeher darauf, dass das Eigenkapital nicht nur positiv ist, sondern wächst. Darüber hinaus achte ich als weiteres Qualitätskriterium bei meiner Aktienauswahl sehr genau darauf, wie erfolgreich die Unternehmen mit ihrem Kapital arbeiten. Wenn Sie genau wissen wollen, wie man aussichtsreiche Aktien auswählt, dann sichern Sie sich über die obigen Links gleich ein kostenloses 30-tägiges Probabo und schauen sich meine aktuellen Empfehlungen an!

Börse - Intern

Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!