Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Eine spannende Woche hat begonnen

Ausgabe vom 26.01.2026

Stockstreet-Neujahrsaktion endet bald

von Stockstreet-Team

Nur noch wenige Tage: Ganze drei Monate lesen, nur einen Monat bezahlen!

Ein Vierteljahr lang können Sie fast alle unsere kostenpflichtigen Börsenbriefe für den Preis von nur einem Monat testen!

Dafür müssen Sie sich lediglich auf unserer Webseite einen Börsenbrief aussuchen und bei der Bestellung, sofern vorhanden, „Neujahrsaktion“ auswählen. Hier geht es zur Neujahrsaktion …

Eine spannende Woche hat begonnen

von Torsten Ewert

Uns steht eine spannende, womöglich auch turbulente Börsenwoche bevor. Das Wochenende und auch der Wochenbeginn an den Börsen standen ganz im Zeichen der Tötung eines US-Bürgers in Minneapolis durch ICE-Einsatzkräfte und insbesondere der erneut hartherzigen und faktenfreien Reaktion der Verantwortlichen darauf.

Der „Minneapolis-Effekt“ an den Börsen

Es wachsen die Sorgen, dass sich nach mehreren ähnlichen Vorfällen in der jüngeren Vergangenheit die Fronten verhärten – zwischen ICE sowie Regierung einerseits und Demonstranten sowie lokalen Behörden andererseits.

Und das bleibt auch für die Börsen nicht ohne Folgen. So erhielten die Edelmetalle als „sichere Häfen“ einen weiteren kräftigen Schub (Gold über 5.000 USD, Silber über 100 USD), und an den Aktienmärkten knickten die Kurse sowohl in Asien ein (auch wegen Gerüchten über Währungsinterventionen) als auch zu Beginn des US-Future/CFD-Handels (siehe Pfeil im folgenden Chart):

Immerhin erholten sich die Kurse zunächst. Und bislang bleiben die Aussichten formal bullish: Es gibt zumindest einen leichten Aufwärtstrend im kurzfristigen Bereich (blau) und die wichtige grüne Unterstützungszone wurde zu Handelsbeginn erneut verteidigt. Daher sollte zumindest die Seitwärtsbewegung (gelbes Rechteck) weitergehen, was sich mit Beginn des offiziellen Handels auch bestätigte. Solange das so bleibt, lockt die Bullen auch weiterhin die runde 50.000-Punkte-Marke.

Doch die Rückschlaggefahr bleibt bestehen. Denn erneut drohte Donald Trump Strafzölle an, diesmal 100 % auf alle kanadischen Importe, falls Kanada ein Handelsabkommen mit China abschließt. Darüber hinaus droht in den USA ein erneuter Regierungsstillstand (Government Shutdown).

Neue Zölle und ein neuer Shutdown drohen

Beides erscheint allerdings für die Börsen wenig relevant: Zum einen werden auch diese Zolldrohungen sicher nicht wahr gemacht, zum anderen ist der Shutdown nur ein teilweiser – weil im Januar schon einige Teile des kompletten Haushaltspaketes vom US-Kongress beschlossen wurden und nur noch ein Paket in dieser Woche zur Abstimmung aussteht. Und selbst ein kompletter Shutdown lässt die Börsen in der Regel kalt (siehe Börse-Intern vom 14.01.2026).

Zwar haben etliche Demokraten angekündigt, die Abstimmung wegen der Ereignisse in Minneapolis und anderswo zu blockieren, aber dann wären von einem Shutdown nur die Teile der Regierung betroffen, für die ein Beschluss noch aussteht.

Offizieller Grund für die Weigerung der Demokraten ist, dass mit dem noch offenen Gesetzespaket auch die Mittel für das Homeland Security-Ministerium (DHS) beschlossen werden sollen. Und die umstrittene „Migranten-Jagd-Behörde“ ICE ist Teil des DHS.

Nur ein symbolischer Akt

Allerdings wäre es nur ein symbolischer Akt, wenn die Demokraten tatsächlich die Abstimmung platzen lassen. Zum einen gehören auch die ICE-Kräfte zu den „Unabkömmlichen“, die während eines Shutdowns weiterarbeiten müssen/dürfen. Zum anderen sind insbesondere die ICE-Mittel bereits 2025 mit Donald Trumps „One Big Beautiful Bill Act“ (OBBBA) bestätigt worden. Daher ist es sogar möglich, dass zumindest ein Teil der ICE-Kräfte während des Shutdowns bezahlt werden – im Gegensatz zu allen anderen Regierungsangestellten, die als unabkömmlich weiterarbeiten müssen.

Verständlicherweise fordern sowohl Teile der demokratischen Basis als auch demokratische Politiker von ihren Kollegen im Senat, angesichts des brutalen rücksichtlosen ICE-Vorgehens zumindest ein Zeichen zu setzen. (Nur im Senat können die Demokraten Haushaltsgesetze überhaupt blockieren, weil dort die Republikaner teilweise auf ihre Stimmen angewiesen sind. Im Repräsentantenhaus gelänge es nur, wenn mindestens drei republikanische Abgeordnete von der Fraktionslinie abweichen.)

Regierung und Republikaner behalten die Initiative

Ein Shutdown ist also keineswegs sicher, weil die Demokraten bei einer Weigerung der Regierung(spartei) Argumente liefern würden, aus „kleinlichen“ Gründen unnötig das Land zu blockieren. Auch die betroffenen Staatsangestellten könnten sie gegen sich aufbringen, schließlich erhalten diese während des Shutdowns kein Gehalt. Eine Zustimmung könnte hingegen diejenigen brüskieren, die mit dem ICE-Vorgehen nicht einverstanden sind und von den Demokraten nun Rückgrat erwarten.

So oder so behalten also Regierung und Republikaner die Initiative, was für die (zynischen) Börsen die Hauptsache sein dürfte. Einziger Wermutstropfen: Bei Ablehnung des ausstehenden Gesetzespakets nebst Shutdown wären auch Mittel für das Arbeitsministerium betroffen, das z.B. die wichtigen Arbeitsmarkt- und Inflationsdaten veröffentlicht. Dann würde wohl zumindest der Arbeitsmarktbericht für Januar am 6.2. verschoben, eventuell auch die Verbraucherpreisdaten am 11.2.

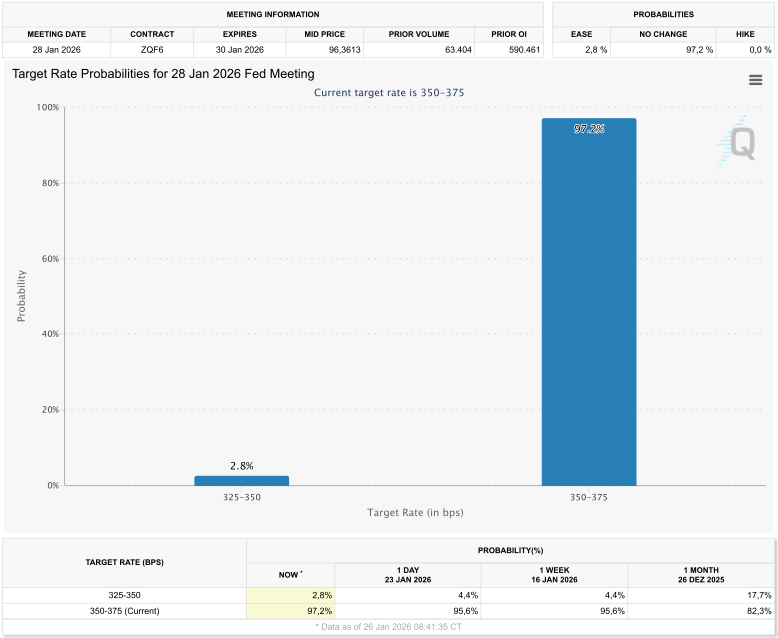

Das Fed-Meeting: für die Börsen ein Non-Event

Wie eingangs gesagt: Es wird spannend in dieser Woche. Die Bekanntgabe der Zinsentscheidung der Fed am Mittwochabend ist aus Anlegersicht allerdings kein Anlass für Spannung. Eine weitere Zinssenkung wird nicht erwartet, die Fed sollte also eine Pause einlegen:

Quelle: CME Fed Watch Tool

Die Journalisten werden den Fed-Chef auf der anschließenden Pressekonferenz sicherlich löchern wegen der drohenden Anklage gegen ihn, aber abgesehen von diesem Medieninteresse sollte das Fed-Meeting abermals ein Non-Event für die Märkte sein.

Quartalsergebnisse im Fokus

Stärkere Beachtung dürften dagegen die Ergebnisse der Quartalsberichtssaison erhalten, die nun in den USA auf ihren Höhepunkt zustrebt. Dabei sind auch die ersten Tech-Riesen bzw. Vertreter der „Mag 7“ dran, z.B. Apple, Microsoft, Meta und Tesla. Hinzu kommen einige weitere Großkonzerne, z.B. aus dem Finanz-, Energie-, Industrie- und Kommunikationssektor.

In Europa geht die Berichtssaison verhalten los, aber mit dem Luxuskonzern LVMH, dem Halbleiterausrüster ASML, dem Pharmakonzern Sanofi sowie SAP und der Deutschen Bank sind auch hier bereits einige Schwergewichte dran.

Natürlich können die Ergebnisse die jeweiligen Aktienkurse beeinflussen, wie am Freitag bei Intel, als die Aktie nach miesen Zahlen einbrach. Und die Schwergewichte können natürlich auch die Indizes bewegen. Das gilt vor allem für die USA, wo vor allem die Tech-Konzerne weiterhin ein großes Gewicht in den Indizes haben.

Warum ein Rückschlag nun fatal wäre

Daher wäre vor allem bei guten Ergebnissen ein weiterer Rückschlag fatal – insbesondere, wenn dieser den Dow Jones nachhaltig aus dem gelben Rechteck herausführt (siehe Chart ganz oben). Dann hätten wir es mit einem „Stimmungs-Rückfall“ oder dem klassischen „Sell the News“ zu tun. In jedem Fall würden dann gute Nachrichten nicht mehr zu steigenden Kursen führen.

Das wäre ein deutliches Warnsignal, da die Kurse vor dem wichtigen 50.000er Widerstand – also einem möglichen Hoch – zurückfallen. Und dann könnte es an den Aktienbörsen auch turbulent werden. Aber mehr dazu, wenn es soweit ist.

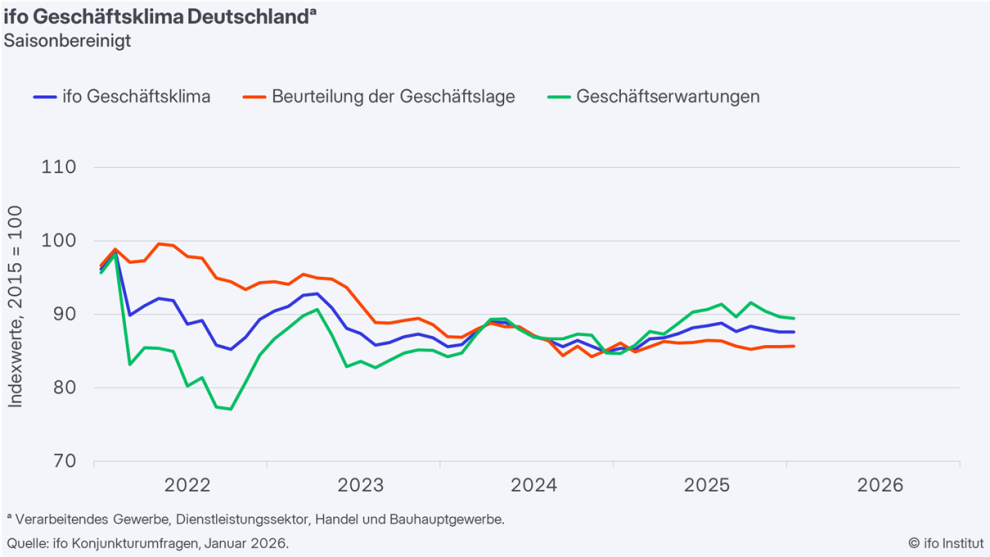

Welche Erkenntnis das ifo-Geschäftklima Anlegern bietet

von Torsten Ewert

Der Geschäftsklimaindex für die deutsche Wirtschaft verharrte im Januar auf seinem Vormonatsniveau, bleibt also bei 87,6 Punkten, wie das Münchener ifo-Institut am Montag mitteilte.

Die Erwartungen haben sich leicht eingetrübt, die Lageeinschätzungen etwas erholt. Angesichts der Zolldrohungen aus den USA in der Vorwoche mag vor allem letzteres erstaunen.

Wie groß ist der „Grönland-Zolleffekt“?

Allerdings fand die Umfrage in der Zeit vom 8. bis 23. Januar statt. Und laut ifo-Institut kommen die meisten Antworten bereits in der ersten Umfragewoche zurück. Die Zolldrohungen wurden also – wenn überhaupt – nur von einem kleinen Teil der Befragten berücksichtigt. Zudem waren sie auch schnell wieder vom Tisch, sodass die letzten Antworten davon ebenfalls unbeeindruckt geblieben sein könnten.

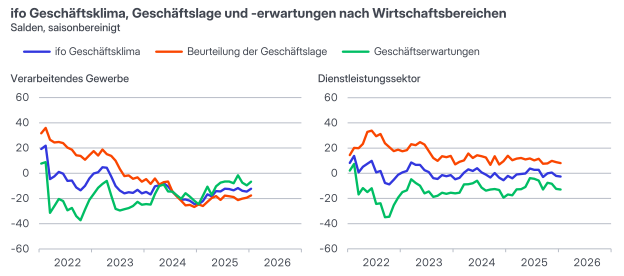

Ohne den Zolleffekt wäre also das Ergebnis womöglich besser ausgefallen, sodass es einen kleinen Anstieg gegeben hätte. Besonders bemerkenswert ist, dass auf Sektorebene der Verlauf beim Verarbeitenden Gewerbe und den Dienstleistern entgegengesetzt war: Die Stimmung bei den Verarbeitern, also in der Industrie, stieg, während sie bei den Dienstleistern sank:

Quelle: ifo-Institut

Trotz weiterer Negativnachrichten: Bessere Stimmung in der Industrie!

Vor allem die Verbesserung in der Industrie lässt aufhorchen: Das ist angesichts der jüngsten Zolldrohungen sowie anderer Nachrichten nicht zu erwarten gewesen. So klagt lauf ifo-Institut fast jedes dritte Unternehmen über Auftragsmangel. Davon ist zwar auch der Dienstleistungssektor betroffen, aber der Industrie fehlen ebenfalls Aufträge, vor allem aus dem Ausland und hier insbesondere aus den USA.

Dazu meldete das Statistische Bundesamt, dass der Wert der USA-Exporte von Januar bis November 2025 um 9,4 % und damit auf den niedrigsten Stand seit dem Pandemiejahr 2021 gesunken ist. Anderswo machen den deutschen Exporteuren chinesische Exporte zu schaffen, die aufgrund des Zollstreits nicht mehr in die USA gehen können. Diese wirft China daher auf andere Märkte – offenbar oft zu Dumpingpreisen – was eben auch deutsche Exporteure trifft.

Chinas Exporte boomen dagegen: Das Land steigerte nach Angaben der nationalen Statistikbehörde 2025 den Wert seiner Exporte um 5,5 % und erzielte so bei etwa gleichbleibenden Importen einen neuen Rekordhandelsüberschuss. Was China betrifft, ist damit die US-Handelspolitik zumindest auf globaler Ebene gescheitert. Und auch das Mercosur-Abkommen bietet weiterhin keine sicherere, neue Perspektive.

Eine wichtige Erkenntnis für Anleger

Aber dennoch verbessern sich im Verarbeitenden Gewerbe Lage und Erwartungen. Der Aufwärtstrend, der sich seit Ende 2024 andeutet, scheint damit weiterzugehen. Das ist auch für Anleger eine nützliche Erkenntnis: Aktien von deutschen (und europäischen) Industrieunternehmen sind günstig bewertet (vor allem aus der zweiten und dritten Reihe) und könnten in den kommenden Monaten und Jahren Aufwärtspotenzial freisetzen.

Börse - Intern

30. Juli 2026

Börse - Intern

Die „Trumpisierung“ der Fed +++ Was entscheidend an der Börse ist

Weiterlesen...23. Juli 2026

Börse - Intern

Ein heißer Herbst steht bevor +++ Strategie für Seitwärtstendenzen

Weiterlesen...20. Juli 2026

Börse - Intern

Ölpreis, EZB und Tech-Zahlen sorgen für nächsten Belastungstest

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!