Börse-Intern

Ihr täglicher und kostenloser Börsen-Newsletter mit den besten Prognosen für die Aktienmärkte

Negative Faktoren überwiegen – aber kein Grund für Schwarzmalerei

Ausgabe vom 08.10.2021

Negative Faktoren überwiegen – aber kein Grund für Schwarzmalerei

von Sven Weisenhaus

Zunächst ein Hinweis:

Wenn Sie gerne über den Newsletter „Börse-Intern“ hinaus zwischendurch kurz und präzise über die aktuellsten Ereignisse an den Börsen informiert werden wollen, dann abonnieren Sie jetzt auch die Stockstreet-Marktberichte – kostenlos!

Hier geht es zur Anmeldung: https://www.stockstreet.de/marktberichte-boerse-newsletter-kostenlos

An den Börsen hat man es derzeit mit einer schwierigen Gemengelage zu tun. Als Belastungsfaktoren können vor allem folgende Aspekte genannt werden:

- das abnehmende Tempo der Konjunkturerholung

- Lieferkettenprobleme

- Materialknappheit

- steigende Energiepreise bis hin zu Problemen in der Energieversorgung

- Inflationsängste

- die bald abnehmende Liquiditätszufuhr der Notenbanken

- zunehmende Regulierung in China

- Probleme am Immobilienmarkt in China

- sinkende Gewinnerwartungen

Auf der Habenseite konnten die Bullen jüngst folgende Entwicklungen für sich verbuchen:

- Bewegung im US-Schuldenstreit

- Annäherung im Handelsstreit zwischen den USA und China

- leichte Entspannung am Energiemarkt

Einige dieser Themen haben schon länger Auswirkungen auf die Börsenkurse, manche sorgten erst kürzlich womöglich für Kursbewegungen. Dabei lässt sich häufig allerdings nur sehr schwer feststellen, was genau die Kurse kurzfristig beeinflusst. Denn es gibt gerade im sehr kurzfristigen Bereich stets auch Kursbewegungen, die sich nicht mit bestimmten Ereignissen begründen lassen. Hier ist von dem sogenannten Marktrauschen die Rede. Es macht daher kaum Sinn zu versuchen, einen Grund für jede kurzfristige Kursbewegung zu suchen.

Vorläufige Einigung im US-Schuldenstreit

Ob die aktuelle Einigung im US-Schuldenstreit für die jüngsten Kurserholungen an den Aktienmärkten verantwortlich war, darüber kann man zum Beispiel streiten. Ich verweise dazu unter anderem auf die Börse Intern vom 30. Juli (siehe „Mit einem Government Shutdown in die schwächsten Börsenmonate?“).

Fakt ist jedenfalls, dass dieser Streit Anleger durchaus verunsichert hat. Denn die einjährige Absicherung eines 10 Millionen Dollar schweren Pakets von US-Anleihen gegen Zahlungsausfall hatte sich zum Beispiel laut dem Datenanbieter Markit kürzlich noch auf 25.000 Dollar verteuert. Ein Monat zuvor habe der Preis noch bei 3.000 Dollar gelegen. Und zweijährige Credit Default Swaps kosteten zeitweise 22.000 Dollar, im Vergleich zu 5.000 vor Monatsfrist.

Und so haben sicherlich einige Anleger mit Erleichterung zur Kenntnis genommen, dass das Risiko eines Zahlungsausfalls mit dem nun vorliegenden Gesetzentwurf zur Anhebung der US-Kreditobergrenze zunächst auf Anfang Dezember verschoben wurde. Womöglich haben diese Anleger die Aktienkurse gestern durch Käufe tatsächlich etwas nach oben gehievt. Mal sehen, wie sich die Kurse verhalten, wenn das Problem erneut akut wird…

Entspannung im US-chinesischen Handelsstreit?

Nicht eindeutig klären lässt sich auch, ob die jüngsten Meldungen zum Handelsstreit zwischen China und den USA tatsächlich für die Kurserholung gesorgt haben. Denn bislang sind lediglich neue Gespräche geplant. Und dabei wollen die USA offen ansprechen, dass sich China nicht an Zusagen aus einem ersten Teilabkommen halte, welches die Führung in Peking Ende 2019 mit der Trump-Administration geschlossen habe. Zudem kritisieren die USA, dass keine Änderung an Chinas umstrittenen Handelspraktiken zu erkennen seien. US-Strafzölle sollen daher weitestgehend bestehen bleiben. Lediglich ein Ende einzelner Strafzölle wurde angekündigt. Allerdings wurden zugleich neue Strafzölle nicht ausgeschlossen. Zudem seien zunächst auch keine Verhandlungen über ein angedachtes Phase-II-Abkommen geplant. Erschwert wird eine Annäherung dabei zusätzlich durch den Konflikt um Taiwan.

Strohfeuer im Marktrauschen

Weder im Schulden- noch im Handelsstreit sind also nachhaltige Besserungen zu erkennen. Die jüngsten Kurserholungen lassen sich damit daher nur bedingt begründen. Und solange sie nicht fortgesetzt werden, waren sie womöglich nur Strohfeuer, welche sich somit auch dem allgemeinen Marktrauschen zuordnen lassen.

August ein rabenschwarzer Monat für die deutsche Wirtschaft

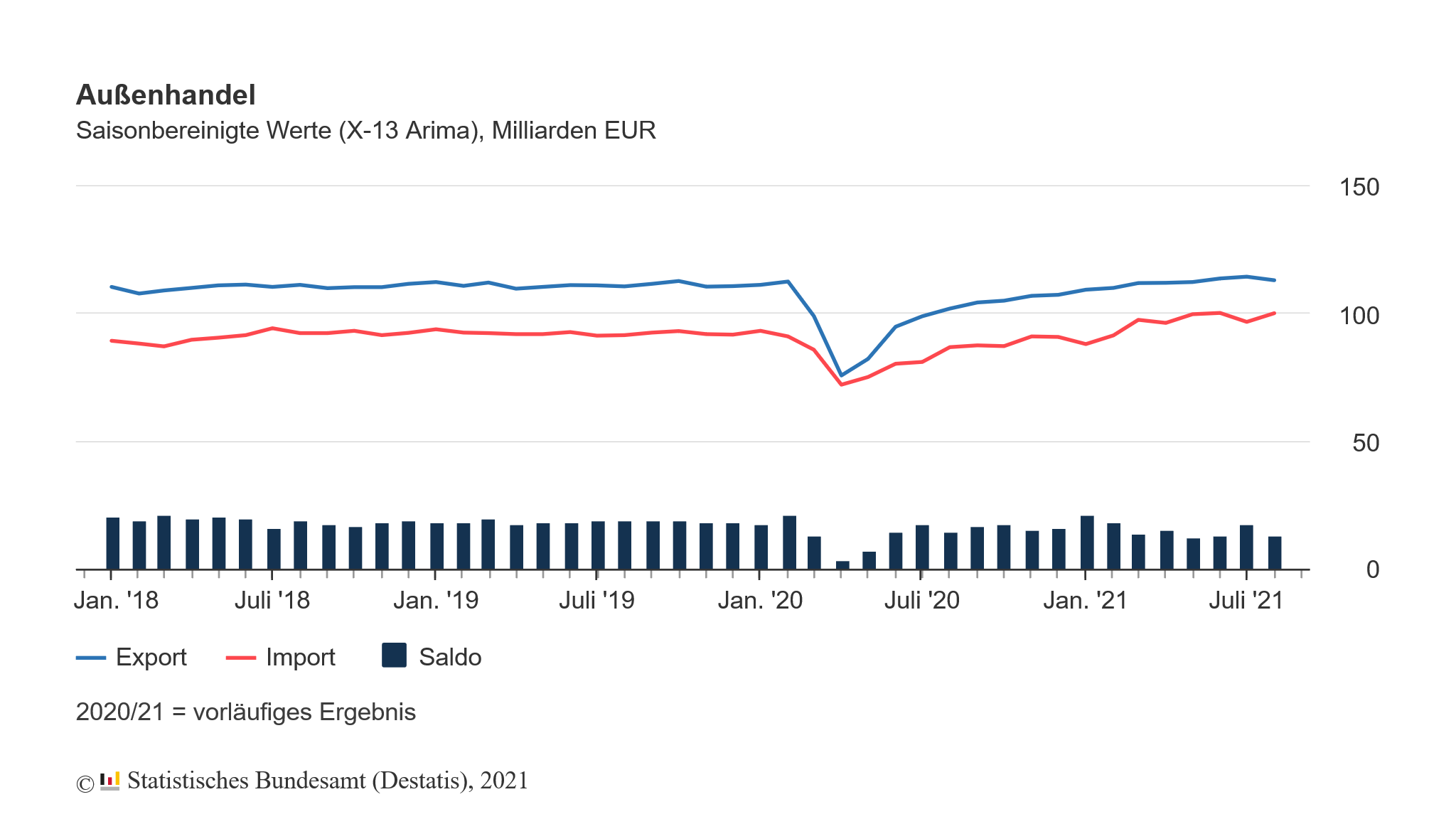

Ein deutlich klarerer und auch nachhaltiger Zusammenhang lässt sich aus meiner Sicht dagegen zwischen dem Kursverlauf des DAX und der tatsächlichen wirtschaftlichen Entwicklung in Deutschland herstellen. So wurde heute gemeldet, dass die Exporte im August 2021 gegenüber dem Vormonat kalender- und saisonbereinigt um 1,2 % gesunken sind.

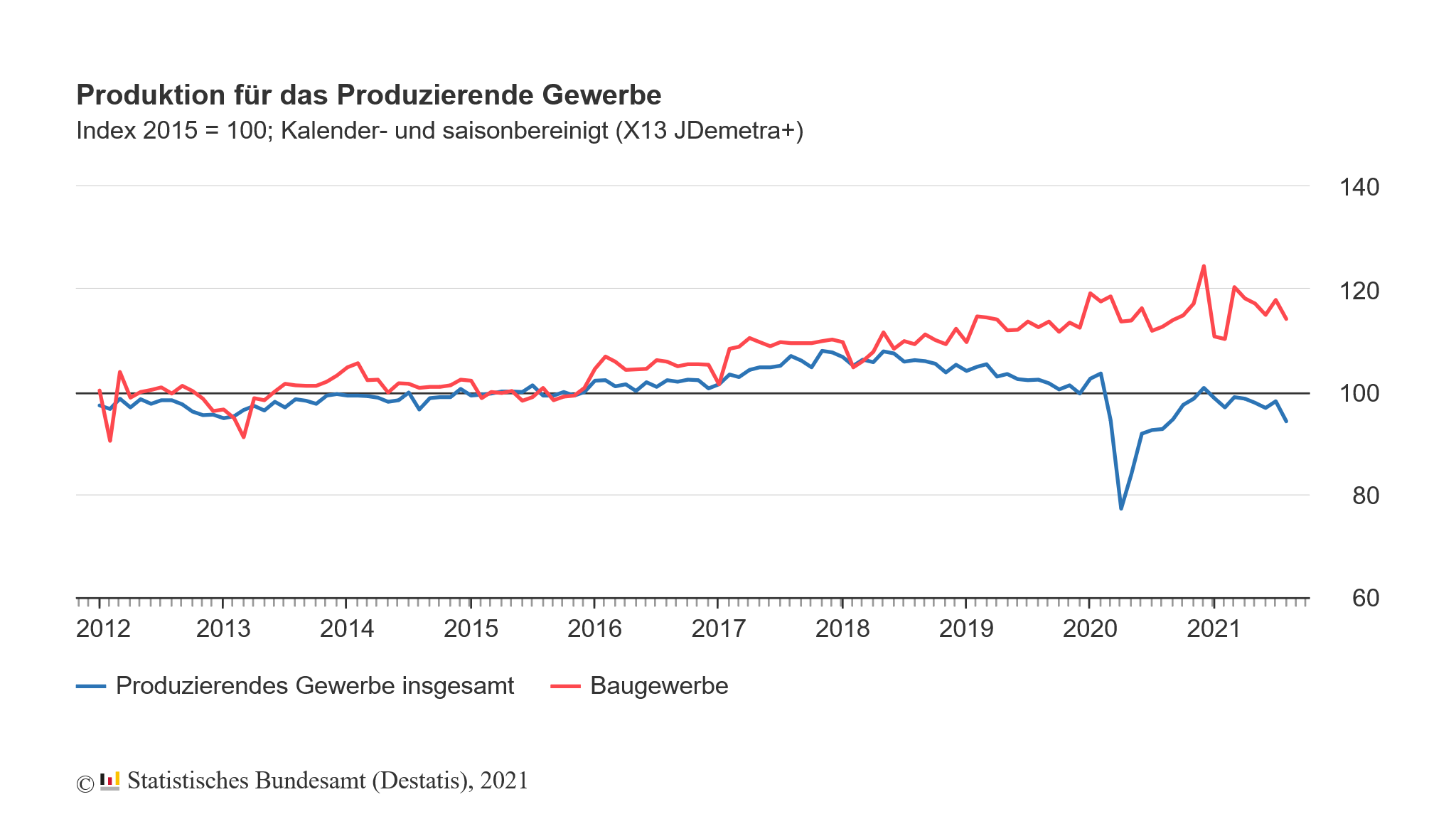

Gestern wurde gemeldet, dass die reale (preisbereinigte) Produktion im produzierenden Gewerbe im August 2021 nach vorläufigen Angaben saison- und kalenderbereinigt 4,0 % niedriger ausfiel als im Vormonat. Laut der DekaBank kam es nur 4 Mal in der gesamtdeutschen Geschichte zu noch größeren Rückgängen.

Und vorgestern gab es bereits die Meldung, dass der reale (preisbereinigte) Auftragseingang im verarbeitenden Gewerbe nach vorläufigen Angaben im August 2021 saison- und kalenderbereinigt 7,7 % niedriger war als im Vormonat.

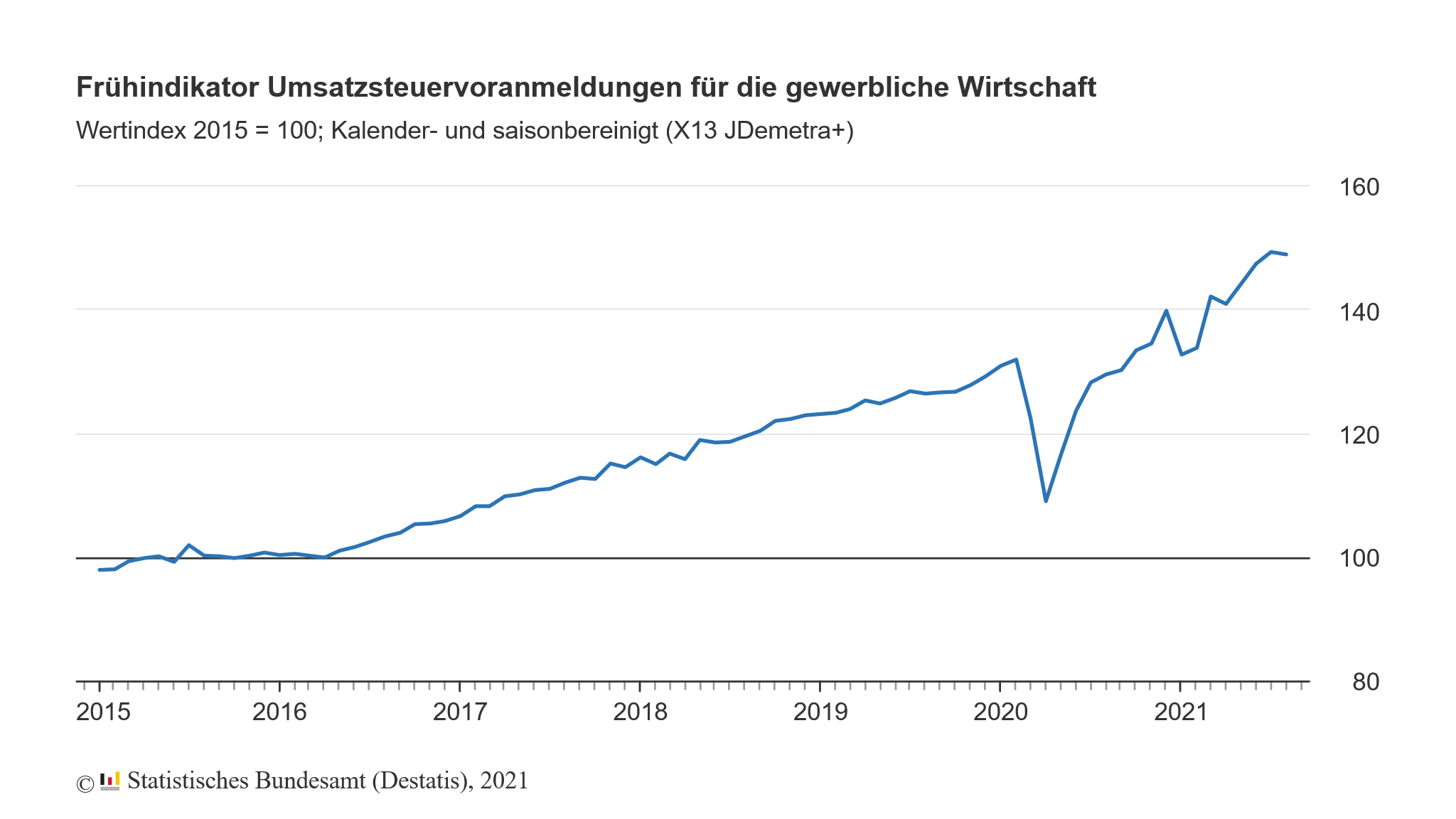

Bereits am Dienstag vergangener Woche war zu vernehmen, der Umsatz der gewerblichen Wirtschaft in Deutschland sei im August 2021 gegenüber dem Vormonat um 0,3 % zurückgegangen.

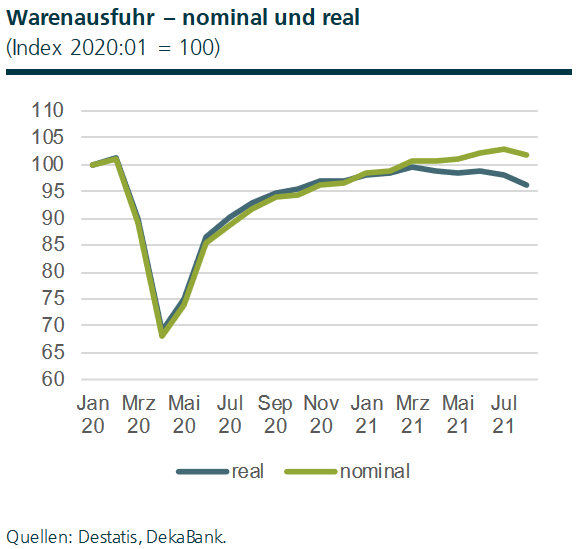

Der August hat für die deutsche Wirtschaft also einen sehr deutlichen Rückschlag gebracht. Das ist angesichts der vorangegangenen Konjunkturerholung sicherlich noch kein Beinbruch. Denn der Umsatz der gewerblichen Wirtschaft liegt zum Beispiel noch um 12,9 % über dem Niveau vor Beginn der Corona-Pandemie. Und die Exporte waren bis Juli 15 Monate in Folge gestiegen. Allerdings weist die DekaBank darauf hin, dass die preisbereinigte Ausfuhr bereits seit Februar nahezu ununterbrochen sinkt.

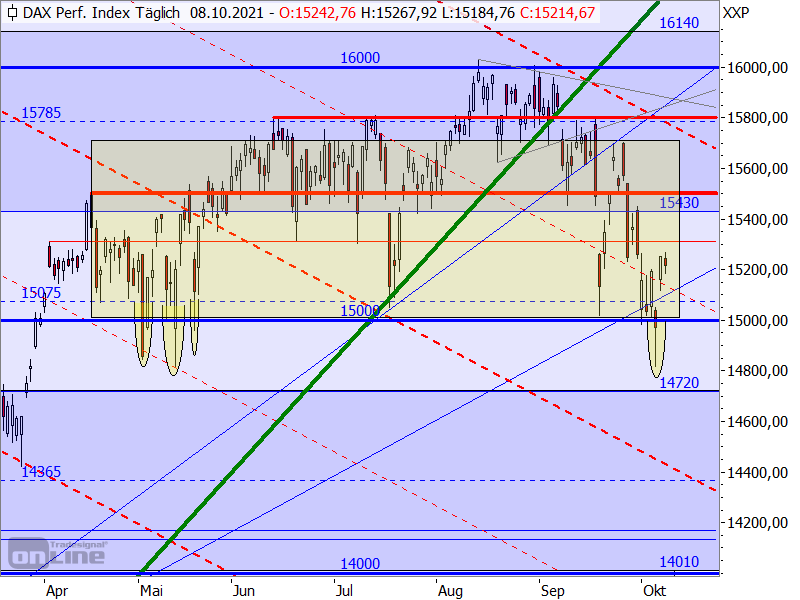

Und so erklären die August-Daten sehr plausibel, warum der DAX Mitte August sein Rekordhoch markiert und seitdem um im Tief mehr als 7,5 % korrigiert hat.

Zumal die Frühindikatoren, wie der ifo-Geschäftsklimaindex (siehe Börse-Intern vom 25. August), diese Abschwächung der Wirtschaft bereits angedeutet hatten. Der DAX war also wieder einmal der beste Frühindikator.

Keine Besserung in Sicht

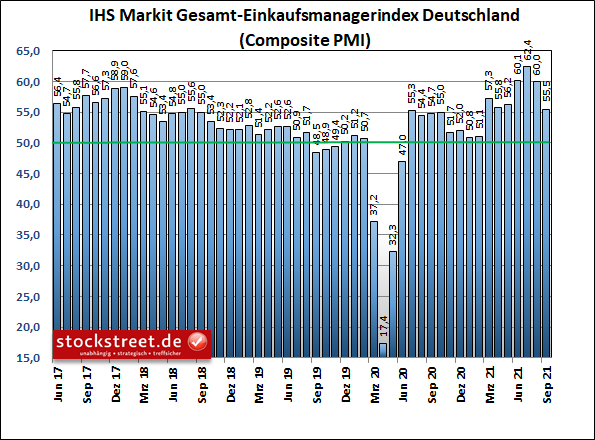

Und eine Besserung ist nicht in Sicht. Denn der ifo-Geschäftsklimaindex ist inzwischen das dritte Mal in Folge gesunken, wie Torsten Ewert am vergangenen Montag bereits berichtet hat. Und auch die Stimmung unter den Einkaufsmanagern hat sich im September weiter eingetrübt.

Wie IHS Markit am Dienstag meldete, hat sich das Wachstum der deutschen Wirtschaft nach dem Höchstwert vom Juli und dem Rückgang vom August im September erneut deutlich abgeschwächt. Der Composite-PMI – also der Einkaufsmanagerindex für Dienstleistungen und Industrie zusammen – notierte mit 55,5 Punkten im September um ganze 4,5 Zähler unter den 60,0 Punkten von August.

Sowohl auf Hersteller- als auch auf Dienstleisterseite hat der Aufschwung spürbar nachgelassen. Auch das ist aber noch kein Beinbruch, weil der Einkaufsmanagerindex noch komfortabel oberhalb der Schwelle von 50 Punkten notiert, ab der Wachstum signalisiert wird. Doch der schnelle Einbruch auf das niedrigste Niveau seit Februar ist schon bedenklich. Und die Geschäftsaussichten fielen dabei so verhalten aus wie seit 5 Monaten nicht. Die Prognosen von IHS Markit liegen vor diesem Hintergrund bei einem vierteljährlichen Anstieg des deutschen Bruttoinlandsprodukts (BIP) von 3,0 % für das dritte Quartal 2021, gefolgt von nur noch +1,2 % für das vierte Quartal.

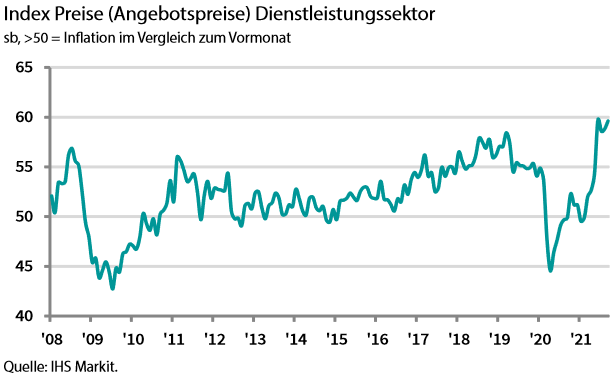

Daher stellt sich die Frage, ob die Korrektur im DAX wirklich bereits zu Ende ist und inwieweit die jüngsten Kurserholungen berechtigt sind. Denn der Preisdruck bleibt hoch.

Ebenso wie die Materialknappheit, die laut IHS Markit inzwischen nicht mehr allein ein Problem der Hersteller ist. Es besteht vielmehr die Gefahr eines Übergreifens auf andere Wirtschaftsbereiche, was auch den Rückgang der Geschäftsaussichten auf ein 5-Monats-Tief begründet.

Passend dazu teilte das ifo-Institut am Mittwoch vergangener Woche unter Berufung auf eine eigene Umfrage mit, dass 77,4 % der Unternehmen über Engpässe und Probleme bei der Beschaffung von Vorprodukten und Rohstoffen berichteten. Der akute Materialmangel in der deutschen Industrie habe sich damit im September nochmals verschärft und sei nun so groß wie nie zuvor. Denn der bisherige Rekordwert vom August mit 69,2 % wurde merklich übertroffen. Eine Entspannung gab es den Angaben nach in keiner einzigen Branche. Als Folge wollen immer mehr Unternehmen ihre Preise erhöhen. Preiserhöhungen bleiben also auf der Agenda.

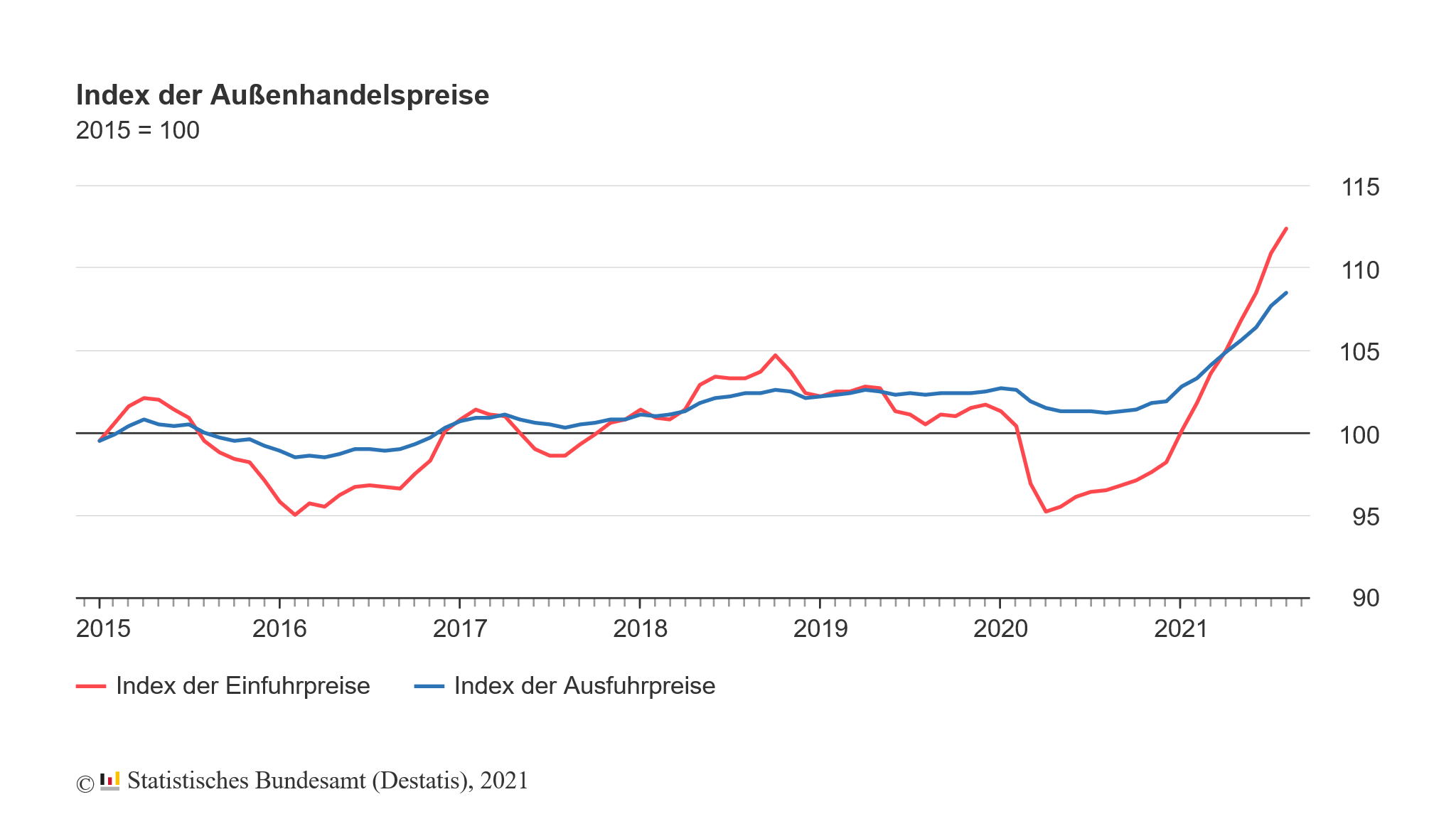

Und dabei haben sich zum Beispiel die deutschen Importe im August wegen deutlich höherer Preise für Öl und Gas schon so stark verteuert wie seit 40 Jahren nicht mehr. Die Einfuhrpreise stiegen um 16,5 % zum Vorjahresmonat, wie das Statistische Bundesamt ebenfalls am Mittwoch vergangener Woche mitteilte. Eine kräftigere Zunahme gab es zuletzt im September 1981 im Zuge der zweiten Ölkrise (plus 17,4 %).

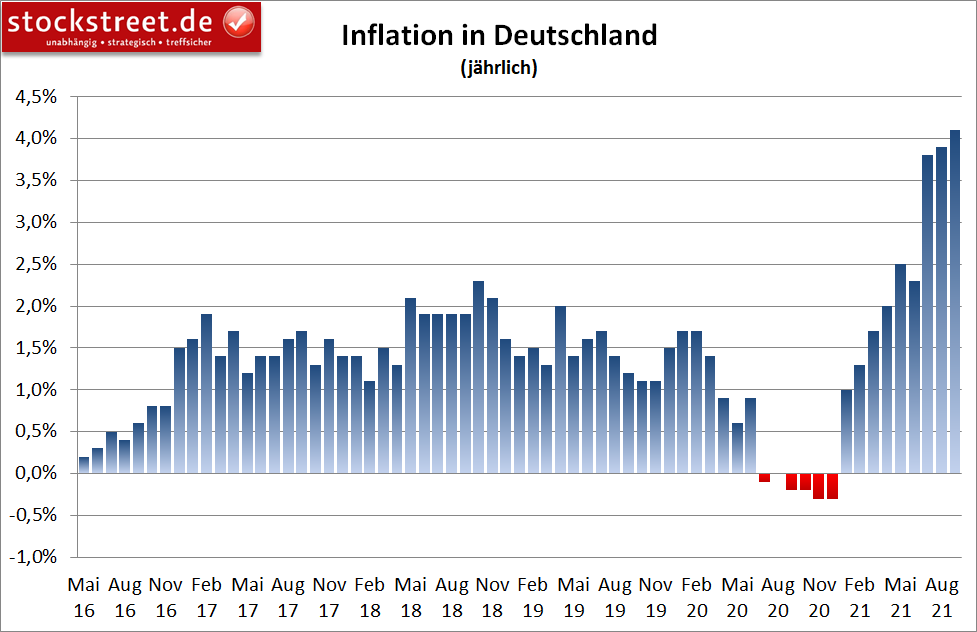

Kein Wunder, dass die Inflationsrate in Deutschland weiter ansteigt. Sie betrug im September 2021 voraussichtlich +4,1 %, wie das Statistische Bundesamt (Destatis) nach bisher vorliegenden Ergebnissen am Donnerstag vergangener Woche mitteilte.

Und viele Ökonomen gehen davon aus, dass sich die Inflation in den kommenden Monaten sogar noch in Richtung 5 % bewegen wird.

Weltweit anhaltende Probleme

Natürlich sind dies keine rein deutschen Probleme. EZB-Chefin Christine Lagarde räumte kürzlich ein, es sei schwierig vorherzusagen, wann sich die Lieferengpässe auflösten. Immerhin geht sie davon aus, dass zumindest der Auftrieb bei den Energiepreisen in der ersten Jahreshälfte von 2022 nachlasse. Das ist allerdings schon deutlich länger, als ursprünglich erwartet.

Ähnliche Töne waren am Mittwoch vergangener Woche von Fed-Chef Jerome Powell zu hören. Er sagte, die anhaltenden Materialengpässe würden der US-Wirtschaft im Aufschwung nach der Pandemiekrise länger zu schaffen machen als gedacht. Es sei frustrierend zu sehen, dass diese Hemmnisse und auch die Lieferkettenprobleme sich nicht besserten, so Powell beim Zentralbankforum der Europäischen Zentralbank (EZB).

Das mit der Öffnung der Wirtschaft nach der Krise zusammenhängende Problem werde sich wohl bis in das nächste Jahr hinein ziehen. Powell erwarte daher, dass die zuletzt kräftig in Gang gekommene Inflation auch in den nächsten Monaten über dem Ziel der Federal Reserve von 2 % liegen werde, bevor sie nachlasse. Die Notenbank gehe zwar weiterhin davon aus, dass aus dem Inflationsschub kein dauerhaft erhöhtes Preisniveau entstehe, doch sei es schwierig zu sagen, wie lange die Phase der erhöhten Preise andauere.

Konkrete Aussicht auf bald abnehmende Liquiditätszufuhr der Notenbanken

Wohl nicht ganz zufällig sprach sich US-Notenbanker Patrick Harker noch am selben Tag für eine allmähliche Abkehr von den massiven Anleihekäufen aus. Er sei dafür, bald mit dem Tapering zu beginnen und dieses „langsam und methodisch“ herunterzufahren, erklärte der Chef des Fed-Bezirks Philadelphia bei einer Online-Veranstaltung. Die Käufe hätten zu Beginn der Pandemie dazu beigetragen, die Märkte zu stabilisieren. Doch nun sei es an der Zeit, sie zu verringern. Der Prozess des Abschmelzens könne aus seiner Sicht im November beginnen und gegen Mitte nächsten Jahres abgeschlossen sein.

Damit bestätigte er auch die Aussagen von Jerome Powell, die dieser tags zuvor bei einer Anhörung mit US-Finanzministerin Janet Yellen vor einem Senatsausschuss machte. Und der US-Währungshüter James Bullard sieht bereits 2022 Spielraum für einen Abbau der krisenbedingt massiv aufgeblähten Bilanz der Notenbank Fed. Schon jetzt habe die US-Wirtschaft das Niveau von vor der Pandemie übertroffen. Die Reduzierung der Notenbankbilanz sollte daher direkt nach dem anstehenden Herunterfahren der Anleihenkäufe im kommenden Jahr beginnen, so Bullard. Er betonte zwar, in der Fed sei die Diskussion über den Bilanzabbau noch nicht angelaufen, doch halte er seinen Vorstoß angesichts des hohen Erholungstempos der Wirtschaft und der anhaltenden Inflationssorgen nicht für verfrüht.

US-Arbeitslosenquote sinkt auf 4,8 %

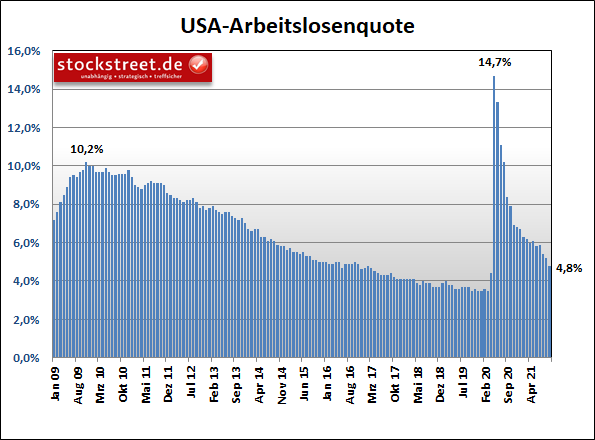

Neues Futter für derartige Beschlüsse erhielten die Währungshüter heute vom monatlichen US-Arbeitsmarktbericht. Denn die Arbeitslosenquote gab von 5,2 % im August auf nur noch 4,8 % im September überraschend stark nach. Die durchschnittlichen Erwartungen lagen bei 5,1 %.

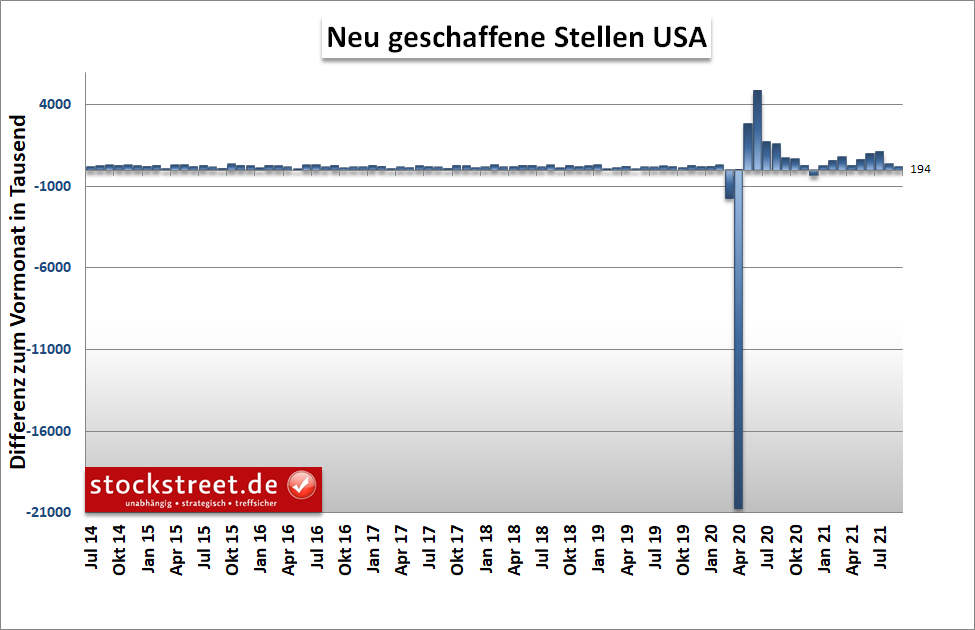

Und dass, obwohl im September nur 194.000 Stellen geschaffen wurden, statt vom Markt im Durchschnitt erwarteter 500.000.

Allerdings wurden die beiden Vormonatswerte immerhin um insgesamt 169.000 nach oben revidiert. Und die Stundenlöhne kletterten um 0,6 % zum Vormonat, statt erwarteter +0,4 %. Die Notenbank muss daher eine mögliche Lohn-Preis-Spirale im Auge behalten.

Fazit

Schaut man sich noch einmal die eingangs genannten Faktoren an, welche die aktuelle Gemengelage bestimmen, dann überwiegen derzeit eigentlich die negativen. Und selbst bei den vermeintlich positiven lässt sich ein Haar in der Suppe finden. Die Aktienmärkte sollten daher den Problemen, mit denen die Unternehmen derzeit zu kämpfen haben, aus meiner Sicht noch weiter Tribut zollen.

Doch für Schwarzmalerei ist dabei kein Platz. Denn trotz aller Probleme haben wir es immer noch mit Wachstum zu tun. Dieses fällt lediglich nicht mehr so stark aus wie zum Höhepunkt der Konjunkturerholung nach dem Corona-bedingten Einbruch. Für den DAX hatte ich einige Korrekturziele genannt. Und in einem ähnlichen Ausmaß sollten auch die US-Indizes korrigieren, um die überkaufte Lage ausreichend abzubauen.

Letztlich wird uns aber die Charttechnik verraten, ob es dazu kommt. Und daher sollte man weiterhin beobachten, ob sich die Kurserholungen noch fortsetzen oder wieder die Abwartsbewegungen aufgenommen werden. Heute hat es dazu kaum neue Signale gegeben, weswegen ich auch einen größeren Ausflug in die Welt der fundamentalen Entwicklungen vorgenommen habe.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

Börse - Intern

Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Oliver Baron

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Thomas May

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!