ifo-Geschäftsklima mit erneutem Allzeithoch!

Ausgabe vom 26.06.2017

ifo-Geschäftsklima mit erneutem Allzeithoch!

von Torsten Ewert

von Torsten Ewert

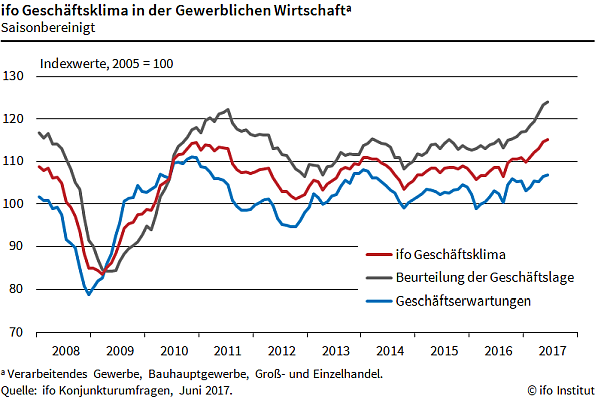

Das ifo Geschäftsklima steigt weiter! Mit 115,1 Punkten erreichte es im Juni erneut auf ein neues Allzeithoch. Bereits im Mai wurde mit 114,6 Punkten der bisherige Höchstwert aus dem Jahr 2010 übertroffen. Ökonomen hatten überwiegend mit einem leichten Rückgang gegenüber Mai gerechnet.

Zugelegt haben sowohl die Lageeinschätzung (die damit ebenfalls weiter auf neue Rekordwerte stieg) als auch die Erwartungskomponente. Letztere konnte zwar den höchsten Stand seit Februar 2014 erreichen, ist aber von ihrem Rekordwert von 2010 noch gut vier Punkte entfernt. Die Schere zwischen Lageeinschätzungen und Erwartungen geht damit weiter auf.

Warum harte und weiche Fakten doch dasselbe anzeigen

Die Stimmung in der Wirtschaft ist aber dennoch viel besser, als es die tatsächliche Konjunkturentwicklung hergibt, wie Ökonomen betonen. Aber dieser scheinbare Gegensatz zwischen „harten“ und „weichen“ Daten ist unbedeutend: Die gute (steigende) Stimmung zeigt eine gute bzw. sich verbessernde Konjunktur an. Und dass es mit der Wirtschaft in Deutschland weiter aufwärtsgeht, ist allgemein unbestritten. Insofern weisen die „weichen“ Daten in die gleiche Richtung wie die „harten Fakten“. Und nur darum geht es!

Und selbst wenn sich das ifo Geschäftsklima früher oder später wieder normalisiert: Das wäre keineswegs ein Signal für einen nahenden konjunkturellen Abschwung oder gar den Weg in die nächste Rezession! Die deutsche Wirtschaft bleibt ein Hauptprofiteur der ultralockeren Zinspolitik der EZB. Und da sich an dieser so bald nichts ändern dürfte, sollte auch die deutsche Konjunktur weiter „brummen“.

Darauf sollten Sie als Anleger jetzt achten

Das ist prinzipiell auch aus Anlegersicht positiv. Einziger Wermutstropfen: Viele Unternehmen arbeiten längst an ihrer Kapazitätsgrenze. Weitere deutliche Steigerungen von Umsatz und Gewinn sind also ohne Neuinvestitionen nicht mehr möglich. Investitionen drücken aber zunächst die Gewinne. Und ob sie rechtzeitig wirksam werden, bevor der Boom endet, ist ungewiss – schließlich arbeiten auch die Investitionsgüterhersteller an ihren Kapazitätsgrenzen und haben entsprechend lange Lieferzeiten.

Als Anleger sollten Sie daher in nächster Zeit darauf achten, ob sich andere – insbesondere europäische – Indizes besser entwickeln als der DAX. Dann könnte es ratsam, ebenfalls die Pferde zu wechseln. Europäische Aktien sind tendenziell günstiger bewertet als US-Werte. Und wenn die deutsche Industrie ihr Potenzial ausgeschöpft hat, schlägt womöglich die Stunde anderer europäischer Unternehmen, die in diese Bresche springen.

Über den Autor: Torsten Ewert ist Chefredakteur der Börsenbriefe Stockstreet Investment Strategie und Aktien-Perlen. Mehr über Torsten Ewert erfahren Sie hier.

Stockstreet Markt-News

03. Juli 2020

Stockstreet Markt-News

Lufthansa steht nun an der Spitze der Short-Positionierungen!

Weiterlesen...02. Juli 2020

Stockstreet Markt-News

Wirecard – knapp die Hälfte der Short-Positionen sind abgebaut!

Weiterlesen...28. August 2019

Stockstreet Markt-News

DAX mit kleinen Minuszeichen / Neue Impulse dringend gesucht

Weiterlesen...14. August 2019

Stockstreet Markt-News

DAX bricht Erholung ab / Daten der deutschen Wirtschaft belasten

Weiterlesen...12. August 2019

Stockstreet Markt-News

DAX gibt Gewinne wieder ab / Sorgen um die Weltwirtschaft belasten

Weiterlesen...09. August 2019

Stockstreet Markt-News

DAX mit Abgaben / Regierungskrise in Italien belastet

Weiterlesen...07. August 2019

Stockstreet Markt-News

DAX mit Erholungsbewegung / Gute Vorgaben der US-Börsen

Weiterlesen...24. Juli 2019

Stockstreet Markt-News

Verschnaufpause in Frankfurt / DAX nimmt das Jahreshoch ins Visier

Weiterlesen...22. Juli 2019

Stockstreet Markt-News

Freundliche Tendenz in Frankfurt / FMC an der DAX-Spitze

Weiterlesen...Alle Börsenbriefe von Stockstreet.de

Allstar-Trader

Vom Traden leben!

Aktien, Rohstoffe & Devisen

erfolgreich handeln!

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!

Geldanlage-Brief

Ihr langfristig orientierter

Börsendienst

für Vermögen und Wohlstand!

Die Strategie für Ihre Geldanlage!

von Torsten Ewert

Jetzt informieren und kostenlos testen!

Börse-Intern Premium

Erfolgreich Traden mit der

revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Target-Trend-Spezial

Tägliche Chartanalysen nach

der revolutionären Methode!

Zuverlässig und dauerhaft erfolgreich!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Aktien-Perlen

Der Börsendienst für die unentdeckten

Chancen an den Börsen der Welt!

Die Spreu vom Weizen trennen!

von Torsten Ewert

Jetzt informieren und kostenlos testen!

Optionsscheine-Expert-Trader

Der Börsendienst für volatile Zeiten

Die besten Trades in volatilen Märkten

von Manfred Ries

Jetzt informieren und kostenlos testen!

Target-Trend-CFD

CFD-Trading mit

der revolutionären Methode!

Schneller Handel, schnelle Gewinne!

von Sven Weisenhaus

Jetzt informieren und kostenlos testen!

Hightech-Trader

Profitieren Sie vom Hightech-Boom

Mit Hightech Aktien, Crypto Währungen

und Bio-Techs

von Bernd Raschkowski

Jetzt informieren und kostenlos testen!